Nhiều người nghe nói Roth IRA tốt hơn vì sau này có thể rút tiền ra miễn thuế. Một số người khác lại cho rằng Traditional IRA tốt hơn vì có thể giúp giảm thuế ngay từ hôm nay. Vậy thật sự tài khoản nào tốt hơn?

Câu trả lời không đơn giản là Roth IRA luôn tốt hơn hoặc Traditional IRA luôn tốt hơn. Sự lựa chọn phù hợp còn phụ thuộc vào thu nhập hiện tại, mức thuế hôm nay, mức thuế có thể phải đóng trong tương lai, kế hoạch nghỉ hưu và mục tiêu tài chính dài hạn của mỗi người.

Traditional IRA và Roth IRA đều là tài khoản hưu trí cá nhân trong hệ thống tài chính Mỹ. Cả hai đều có thể giúp người dân tiết kiệm và đầu tư cho tuổi nghỉ hưu, nhưng cách ưu đãi thuế của hai tài khoản này rất khác nhau.

Tại sao IRA và Roth IRA được tạo ra?

Một trong những vấn đề lớn trong kế hoạch tài chính cá nhân ở Mỹ là nhiều người chưa chuẩn bị đủ cho việc nghỉ hưu. Theo một khảo sát của AARP, khoảng 1 trong 5 người Mỹ từ 50 tuổi trở lên không có tiền tiết kiệm cho hưu trí, và hơn một nửa lo lắng rằng họ sẽ không có đủ tiền để duy trì cuộc sống khi nghỉ hưu.

Social Security có thể là một phần quan trọng trong thu nhập hưu trí, nhưng với nhiều gia đình, Social Security một mình có thể không đủ để duy trì chất lượng cuộc sống mong muốn sau khi ngừng làm việc.

Vì vậy, chính phủ Mỹ khuyến khích người dân tự tiết kiệm và tự đầu tư cho tương lai thông qua những tài khoản có ưu đãi thuế. Traditional IRA và Roth IRA đều được tạo ra với mục tiêu giúp người dân xây dựng tài sản cho tuổi nghỉ hưu, bên cạnh các tài khoản hưu trí khác như 401(k).

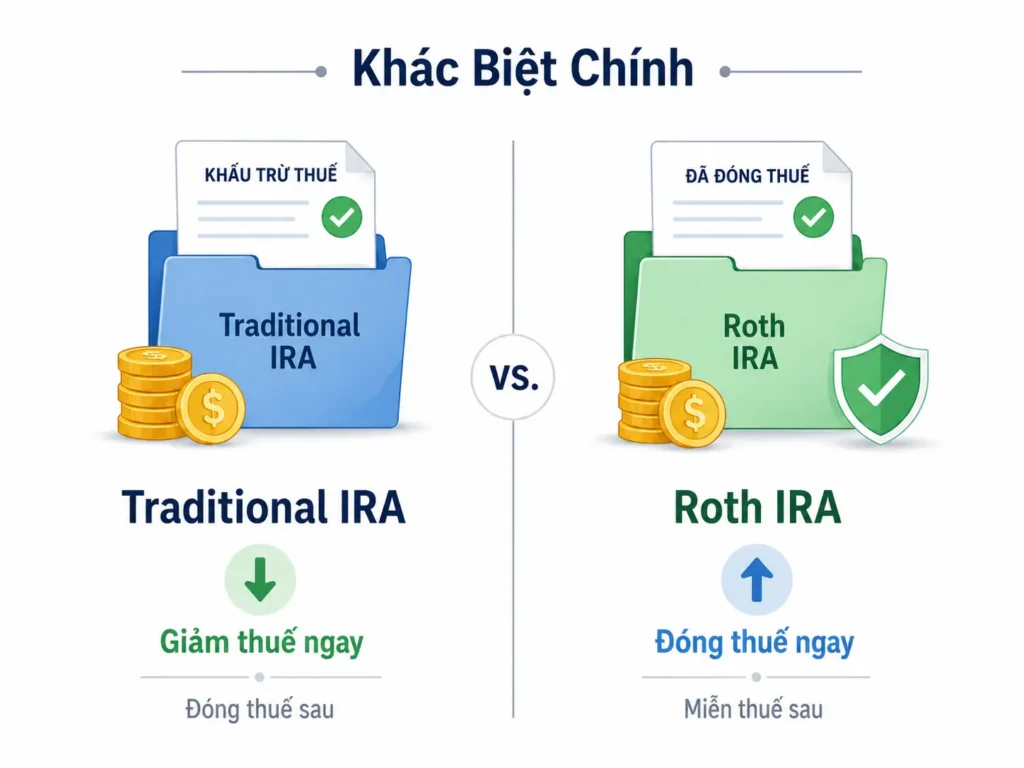

Traditional IRA cho lợi ích thuế theo hướng giảm thu nhập chịu thuế hôm nay, để tiền phát triển bên trong tài khoản, và sau này khi rút ra thì đóng thuế. Roth IRA thì ngược lại: tiền đóng vào là tiền sau thuế, nhưng nếu đáp ứng đúng quy định, tiền tăng trưởng bên trong tài khoản có thể được rút ra miễn thuế trong tương lai.

Nói đơn giản, Traditional IRA giống như đang trì hoãn việc đóng thuế. Roth IRA giống như đóng thuế trước để đổi lấy khả năng rút tiền miễn thuế sau này.

Sự khác biệt chính giữa Traditional IRA và Roth IRA

Sự khác biệt lớn nhất giữa Traditional IRA và Roth IRA nằm ở thời điểm đóng thuế.

Với Traditional IRA, khoản đóng góp có thể được khấu trừ thuế, nhưng điều này còn phụ thuộc vào thu nhập, tình trạng khai thuế và việc người đóng góp có tham gia retirement plan ở nơi làm việc hay không. Tiền bên trong tài khoản có thể tăng trưởng mà chưa phải đóng thuế mỗi năm. Nhưng sau này khi rút tiền ra, số tiền rút thường được tính là ordinary income, tức là thu nhập chịu thuế thông thường.

Ví dụ, nếu một người có $70,000 thu nhập chịu thuế trong năm và đủ điều kiện đóng $7,000 vào Traditional IRA để được khấu trừ, thu nhập chịu thuế có thể giảm từ $70,000 xuống còn $63,000. Tuy nhiên, khoản thuế đó không biến mất hoàn toàn. Nó chỉ được trì hoãn cho đến khi tiền được rút ra sau này.

Với Roth IRA, người đóng góp không được giảm thuế hôm nay. Tiền được kiếm ra, đóng thuế trước, rồi mới đóng vào Roth IRA. Nhưng nếu đáp ứng đủ điều kiện, phần tăng trưởng và tiền rút ra trong tương lai có thể được miễn thuế.

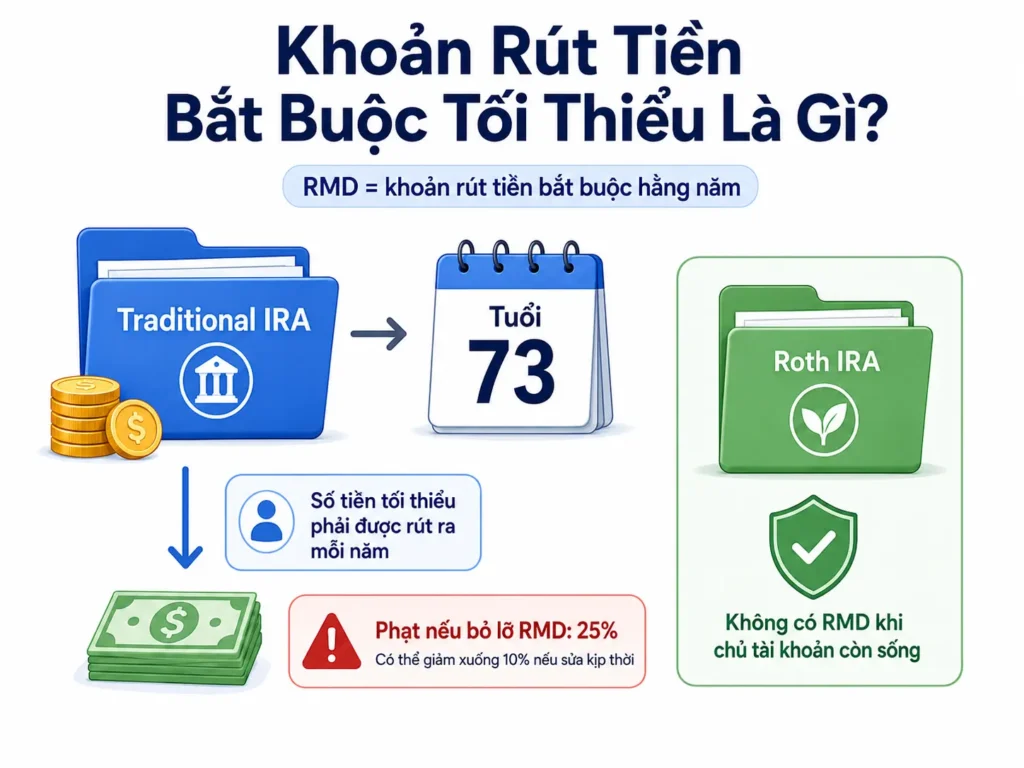

Một khác biệt quan trọng nữa là Required Minimum Distribution, hay khoản rút tiền bắt buộc tối thiểu. Traditional IRA thường bắt buộc chủ tài khoản phải bắt đầu rút tiền ở một độ tuổi nhất định. Roth IRA thì trong lúc chủ tài khoản còn sống thường không bị bắt buộc rút tiền theo quy định này. Điều này tạo ra sự khác biệt lớn trong kế hoạch nghỉ hưu và kế hoạch để lại tài sản cho gia đình.

Có phải ai cũng có thể đóng tiền vào Traditional IRA và Roth IRA?

Câu trả lời ngắn là không hoàn toàn như vậy.

Để đóng tiền vào IRA, thông thường cần có earned income, tức là thu nhập từ lao động, như lương, tiền công hoặc thu nhập từ self-employment. Tiền từ Social Security, tiền lời đầu tư hoặc pension thường không được xem là earned income để đóng vào IRA.

Tuy nhiên, có một ngoại lệ quan trọng gọi là Spousal IRA. Nếu một người không đi làm hoặc không có earned income, nhưng vợ hoặc chồng có earned income, trong một số trường hợp người không đi làm vẫn có thể đóng vào IRA dựa trên thu nhập của người spouse. Đây có thể là công cụ hữu ích cho gia đình chỉ có một người đi làm nhưng cả hai vợ chồng đều muốn xây dựng tài khoản hưu trí riêng.

Với Traditional IRA, nhiều người có earned income có thể đóng tiền vào. Nhưng câu hỏi quan trọng hơn là khoản đóng góp đó có được tax deductible, tức là được khấu trừ khỏi thu nhập chịu thuế hay không. Không phải lúc nào đóng vào Traditional IRA cũng được giảm thuế đầy đủ. Nếu người đóng góp hoặc vợ/chồng có retirement plan ở nơi làm việc, ví dụ như 401(k), khả năng được khấu trừ có thể bị giới hạn dựa trên thu nhập.

Với Roth IRA, vấn đề chính là income limit, tức là giới hạn thu nhập. Không phải ai cũng được đóng trực tiếp vào Roth IRA. Nếu thu nhập vượt quá một mức nhất định, số tiền được đóng trực tiếp vào Roth IRA có thể bị giảm dần hoặc không được đóng trực tiếp nữa.

Ngay cả khi thu nhập cao, một người vẫn có thể đóng vào Traditional IRA, nhưng khoản đóng góp đó có thể là non-deductible, nghĩa là không được giảm thuế thu nhập cá nhân ngay trong năm đó.

Mỗi năm có thể đóng bao nhiêu vào Traditional IRA hoặc Roth IRA?

Giới hạn đóng góp IRA có thể thay đổi theo từng năm, vì vậy cần kiểm tra lại giới hạn mới nhất của IRS. Ví dụ, trong năm 2026, một người dưới 50 tuổi có thể đóng tối đa $7,500 vào IRA. Nếu từ 50 tuổi trở lên, giới hạn là $8,600 nhờ phần catch-up contribution, tức là phần đóng góp bổ sung cho người từ 50 tuổi trở lên.

Đây là giới hạn tổng cộng cho tất cả IRA, không phải giới hạn riêng cho từng tài khoản. Nếu giới hạn là $7,500, điều đó không có nghĩa là có thể đóng $7,500 vào Traditional IRA rồi thêm $7,500 vào Roth IRA. Tổng cộng giữa Traditional IRA và Roth IRA vẫn chỉ là $7,500 nếu dưới 50 tuổi.

Nếu hai vợ chồng khai thuế chung, mỗi người đều có thể đóng tối đa hạn mức này vào tài khoản IRA riêng của họ, miễn là tổng mức đóng góp không vượt quá thu nhập đủ điều kiện của hai vợ chồng. Điều này vẫn có thể áp dụng ngay cả khi chỉ có một người đi làm, theo quy tắc Spousal IRA.

Với Traditional IRA, thu nhập cao không nhất thiết làm mất quyền đóng tiền vào tài khoản, nhưng thu nhập và việc có retirement plan ở nơi làm việc có thể ảnh hưởng đến việc khoản đóng góp có được khấu trừ thuế hay không.

Với Roth IRA, giới hạn thu nhập quan trọng hơn. Trong năm 2026, nếu một người khai thuế single hoặc head of household, khả năng đóng trực tiếp vào Roth IRA bắt đầu bị giảm dần khi MAGI đạt khoảng $153,000 và có thể không còn được đóng trực tiếp khi đạt khoảng $168,000. Với trường hợp vợ chồng khai thuế chung, mức giảm dần bắt đầu khoảng $242,000 và kết thúc khoảng $252,000.

MAGI có thể hiểu đơn giản là mức thu nhập được IRS dùng để xác định một người có đủ điều kiện đóng trực tiếp vào Roth IRA hay không.

Khi rút tiền từ IRA thì chuyện gì xảy ra?

Đây là phần rất quan trọng vì nhiều người chỉ tập trung vào lúc đóng tiền vào nhưng chưa suy nghĩ đủ về lúc rút tiền ra.

Với Traditional IRA, nếu tiền đóng vào trước đây đã được trừ khỏi thu nhập chịu thuế cá nhân, khi rút tiền ra, số tiền rút thường sẽ bị đánh thuế như ordinary income. Ví dụ, nếu sau này rút $20,000 từ Traditional IRA, số tiền đó có thể được cộng vào thu nhập chịu thuế trong năm đó. Thuế phải đóng sẽ phụ thuộc vào tax bracket, tức là khung thuế tại thời điểm rút tiền.

Nếu rút tiền quá sớm trước tuổi 59 rưỡi, khoản rút có thể bị phạt thêm 10%, trừ khi thuộc một số trường hợp ngoại lệ. Một số ngoại lệ có thể bao gồm chi phí y tế đủ điều kiện, chi phí giáo dục đủ điều kiện, mua căn nhà đầu tiên theo giới hạn nhất định, disability hoặc khoản tiền được rút sau khi chủ tài khoản qua đời. Tuy nhiên, các ngoại lệ này thường chỉ giúp tránh khoản phạt 10%, chứ không nhất thiết giúp tránh thuế thu nhập nếu khoản rút đó vẫn là taxable income.

Với Roth IRA, cách rút tiền phức tạp hơn nhưng cũng linh hoạt hơn ở một số điểm. Tiền trực tiếp đóng vào Roth IRA là tiền sau thuế. Vì vậy, trong nhiều trường hợp, phần contribution, tức là phần tiền đã đóng góp vào và đã trả thuế, có thể được rút ra mà không bị thuế hoặc bị phạt.

Nhưng phần earnings, tức là phần tiền lời hoặc phần tăng trưởng bên trong tài khoản, cần đáp ứng đủ điều kiện để được rút tax-free. Thông thường, để rút earnings từ Roth IRA một cách miễn thuế, tài khoản cần đáp ứng 5-year rule, nghĩa là tài khoản Roth IRA phải được mở đủ ít nhất 5 năm, và người rút thường cần đạt tuổi 59 rưỡi. Một số trường hợp đủ điều kiện khác có thể bao gồm disability, qua đời hoặc mua căn nhà đầu tiên theo giới hạn nhất định.

Điều quan trọng là phải biết mình đang rút phần tiền đóng góp hay phần tiền lời, rút vào thời điểm nào và khoản rút đó có đáp ứng quy định của IRS hay không.

Required Minimum Distribution là gì?

Required Minimum Distribution, thường gọi là RMD, có thể hiểu là khoản rút tiền bắt buộc tối thiểu. Đây là số tiền tối thiểu mà chính phủ yêu cầu phải rút ra từ một số tài khoản hưu trí khi đến một độ tuổi nhất định.

Với Traditional IRA, đến tuổi nhất định, chủ tài khoản không thể để tiền nằm trong tài khoản mãi mà không rút. Vì chính phủ đã cho trì hoãn thuế trong nhiều năm, đến một thời điểm nào đó IRS yêu cầu bắt đầu rút tiền ra. Khi rút ra, khoản tiền đó thường tạo ra thu nhập chịu thuế.

Hiện tại, với nhiều người, khoản rút tiền bắt buộc tối thiểu thường bắt đầu ở tuổi 73.

Điều này quan trọng vì khoản rút bắt buộc có thể ảnh hưởng đến thuế trong giai đoạn nghỉ hưu. Nếu một người có Traditional IRA lớn, đến tuổi phải rút tiền bắt buộc, khoản rút mỗi năm có thể khá lớn. Khoản rút đó có thể làm tăng taxable income, đẩy người đó lên khung thuế cao hơn, ảnh hưởng đến Medicare premium hoặc làm cho kế hoạch thuế kém linh hoạt hơn.

Ngoài ra, nếu không rút đủ khoản bắt buộc đúng hạn, phần tiền chưa rút có thể bị phạt 25%. Nếu sửa lỗi kịp thời trong vòng 2 năm, mức phạt có thể được giảm xuống còn 10%.

Đây là một trong những lý do không nên chỉ nghĩ đơn giản rằng cứ giảm thuế hôm nay là tốt. Giảm thuế hôm nay có thể có lợi, nhưng nếu sau này tài khoản Traditional IRA quá lớn và khoản rút bắt buộc làm thu nhập chịu thuế tăng cao, cần có kế hoạch từ sớm.

Ngược lại, Roth IRA không có khoản rút tiền bắt buộc tối thiểu trong lúc chủ tài khoản còn sống. Điều này giúp Roth IRA có sự linh hoạt hơn trong kế hoạch nghỉ hưu và kế hoạch để lại tài sản.

Có thể đầu tư gì bên trong IRA?

Một trong những hiểu lầm phổ biến nhất là nghĩ rằng IRA là một khoản đầu tư. Thật ra, IRA không phải là khoản đầu tư. IRA là một loại tài khoản.

Có thể hình dung IRA giống như một cái tủ có ưu đãi thuế. Bên trong cái tủ đó, người sở hữu tài khoản có thể chọn đầu tư vào nhiều loại tài sản hoặc sản phẩm tài chính khác nhau, tùy theo nơi mở tài khoản và quy định của custodian, tức là công ty hoặc tổ chức giữ và quản lý tài khoản đầu tư.

Bên trong IRA, nhiều người có thể đầu tư vào mutual funds, tức là quỹ tương hỗ; ETFs, tức là quỹ giao dịch trên sàn; stocks, tức là cổ phiếu; bonds, tức là trái phiếu; money market funds, tức là quỹ thị trường tiền tệ; hoặc các sản phẩm đầu tư khác.

Điều quan trọng là rủi ro và lợi nhuận không đến từ cái tên IRA. Rủi ro và lợi nhuận đến từ những khoản đầu tư nằm bên trong tài khoản IRA.

Nếu chọn danh mục đầu tư quá rủi ro so với khả năng chịu rủi ro, tài khoản IRA vẫn có thể giảm giá trị. Nếu chọn danh mục quá an toàn khi còn trẻ, tài khoản có thể không tăng trưởng đủ để phục vụ mục tiêu nghỉ hưu trong tương lai.

Vì vậy, câu hỏi không chỉ là nên mở Traditional IRA hay Roth IRA. Câu hỏi tiếp theo phải là sau khi mở tài khoản, chiến lược đầu tư bên trong tài khoản đó là gì.

Tài khoản chỉ là cấu trúc thuế. Chiến lược đầu tư bên trong mới là yếu tố quyết định tài khoản đó có phù hợp với mục tiêu, thời gian và khả năng chịu rủi ro hay không.

Roth IRA hay Traditional IRA tốt hơn?

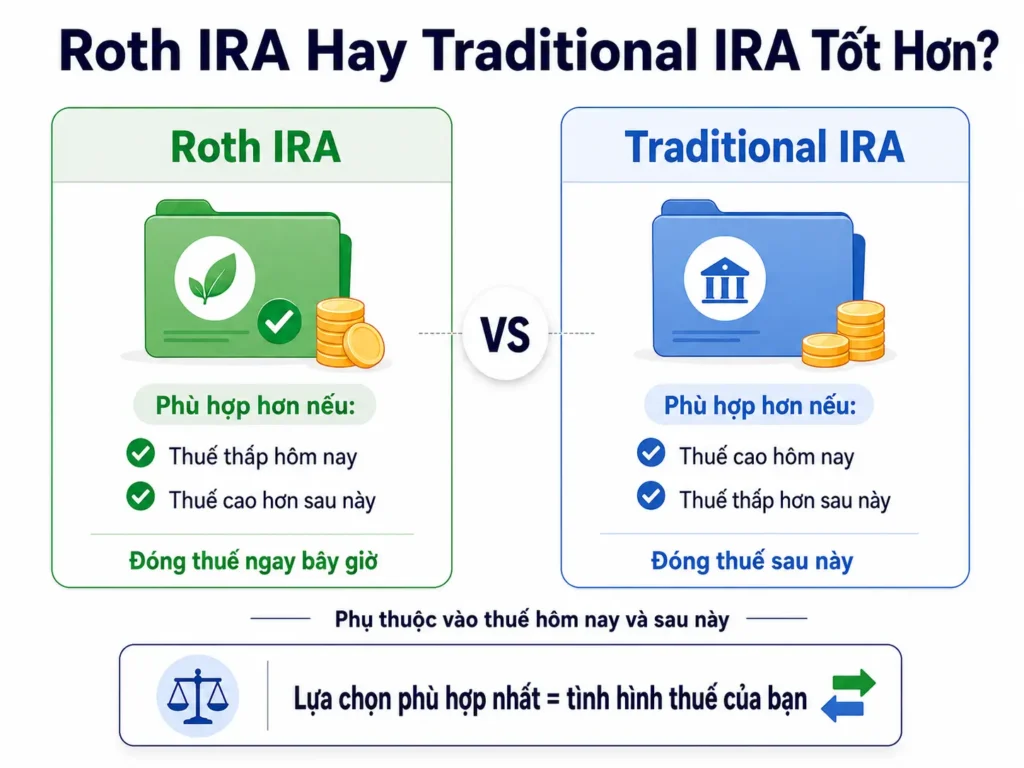

Đây có lẽ là câu hỏi quan trọng nhất. Nhiều người thích Roth IRA vì nghe rất hấp dẫn: đóng thuế hôm nay, để tiền tăng trưởng, và sau này có thể rút ra miễn thuế. Điều đó thật sự rất mạnh.

Nhưng nói Roth IRA luôn tốt hơn Traditional IRA là không chính xác. Cách nghĩ đúng hơn là nên hỏi: thuế hôm nay cao hơn hay thấp hơn thuế trong tương lai khi rút tiền ra?

Nếu hôm nay một người đang ở khung thuế thấp và kỳ vọng sau này khung thuế sẽ cao hơn, Roth IRA có thể rất hợp lý. Người đó đóng thuế khi thuế còn thấp, để sau này có khả năng rút tiền miễn thuế. Ví dụ, một người trẻ mới đi làm, thu nhập chưa quá cao và còn nhiều năm để tiền tăng trưởng có thể thấy Roth IRA rất hấp dẫn.

Nhưng nếu hôm nay một người đang ở khung thuế cao và sau này khi nghỉ hưu kỳ vọng thu nhập chịu thuế thấp hơn, Traditional IRA có thể có lợi hơn. Lý do là người đó có thể được giảm thuế ở mức cao hôm nay, rồi sau này rút tiền ra khi thuế suất có thể thấp hơn.

Điểm quan trọng là Roth IRA và Traditional IRA không phải là tốt hay xấu tuyệt đối. Chúng khác nhau ở thời điểm đóng thuế. Nếu thuế hôm nay và thuế tương lai giống nhau, về mặt toán học, kết quả sau thuế có thể khá tương đương. Nhưng trong thực tế, thuế không đứng yên. Thu nhập thay đổi, luật thuế thay đổi, gia đình thay đổi, công việc thay đổi và kế hoạch nghỉ hưu cũng thay đổi.

Vì vậy, chiến lược tốt nhất không nhất thiết là chọn 100% Roth IRA hoặc 100% Traditional IRA. Trong nhiều trường hợp, có cả hai có thể tạo ra sự linh hoạt tốt hơn. Đây gọi là tax diversification, tức là đa dạng hóa về thuế.

Giống như đầu tư cần đa dạng hóa tài sản, kế hoạch hưu trí cũng có thể cần đa dạng hóa loại tài khoản: taxable account, tức là tài khoản chịu thuế; tax-deferred account, tức là tài khoản trì hoãn thuế; và tax-free account, tức là tài khoản miễn thuế. Sự linh hoạt đó có thể rất quan trọng khi bước vào tuổi nghỉ hưu.

Khi qua đời thì IRA sẽ như thế nào?

Đây là câu hỏi nhiều người không muốn nghĩ đến, nhưng rất quan trọng, đặc biệt với những ai có gia đình, con cái hoặc muốn để lại tài sản cho thế hệ sau.

Khi chủ tài khoản qua đời, IRA có thể được chuyển cho beneficiary, tức là người thụ hưởng được chỉ định trên tài khoản. Điều rất quan trọng là beneficiary designation, tức là việc chỉ định người thụ hưởng, thường có sức ảnh hưởng rất lớn. Người được ghi trên tài khoản IRA có thể quan trọng hơn cả những gì được nói trong di chúc, tùy từng trường hợp.

Vì vậy, nên thường xuyên kiểm tra lại người thụ hưởng trên tài khoản IRA, đặc biệt sau những sự kiện lớn trong đời như kết hôn, ly hôn, có con, người thân qua đời hoặc thay đổi kế hoạch để lại tài sản.

Với Traditional IRA, người thừa hưởng thường sẽ phải đóng thuế khi rút tiền ra vì tài khoản này chưa bị đánh thuế đầy đủ trước đó.

Với Roth IRA, nếu tài khoản đáp ứng đủ điều kiện, người thừa hưởng có thể nhận được lợi ích thuế tốt hơn vì Roth IRA có thể cho phép rút tiền miễn thuế trong nhiều trường hợp. Tuy nhiên, inherited IRA, tức là tài khoản IRA được thừa kế, vẫn có những quy định riêng về thời gian rút tiền.

Sau luật SECURE Act, nhiều non-spouse beneficiaries, tức là người thụ hưởng không phải vợ hoặc chồng của chủ tài khoản, thường phải rút hết tài khoản IRA được thừa kế trong vòng 10 năm, mặc dù vẫn có một số ngoại lệ.

Điều này có nghĩa là IRA không chỉ là công cụ trong kế hoạch hưu trí. Nó cũng là một phần trong kế hoạch di sản, tức là kế hoạch để lại và chuyển giao tài sản cho gia đình hoặc người thụ hưởng.

Khi nghĩ về IRA, không nên chỉ hỏi tài khoản này giúp tiết kiệm thuế năm nay bao nhiêu. Cũng nên hỏi tài khoản này sẽ ảnh hưởng như thế nào đến thu nhập hưu trí, thuế tương lai và tài sản để lại cho gia đình.

Tóm lại

Traditional IRA và Roth IRA đều là công cụ quan trọng trong kế hoạch tài chính cá nhân ở Mỹ. Traditional IRA có thể giúp giảm thuế hôm nay, để tiền tăng trưởng theo hướng trì hoãn thuế và đóng thuế khi rút tiền sau này. Roth IRA không giúp giảm thuế hôm nay, nhưng nếu làm đúng quy định, nó có thể giúp rút tiền miễn thuế trong tương lai và tạo ra sự linh hoạt cao hơn trong kế hoạch hưu trí.

Không có câu trả lời chung cho tất cả mọi người. Roth IRA không phải lúc nào cũng tốt hơn Traditional IRA. Traditional IRA cũng không phải lúc nào cũng tốt hơn Roth IRA.

Câu hỏi thật sự là: thuế hôm nay và thuế trong tương lai có thể khác nhau như thế nào? Cần giảm thuế ngay bây giờ hay cần sự linh hoạt miễn thuế sau này? Tài khoản này có phù hợp với kế hoạch nghỉ hưu, đầu tư, thuế và tài sản muốn để lại cho gia đình hay không?

Nếu hiểu được những câu hỏi đó, IRA không còn là một chủ đề quá phức tạp. Nó trở thành một công cụ giúp người sống ở Mỹ chủ động hơn trong việc chuẩn bị cho tương lai.

Nội dung này chỉ nhằm mục đích giáo dục, không phải là lời khuyên đầu tư, thuế, pháp lý hoặc tài chính cá nhân. Trước khi đưa ra quyết định, nên tham khảo với chuyên gia phù hợp dựa trên hoàn cảnh cụ thể của mình.