Trong cộng đồng người Việt tại Mỹ, đặc biệt trong những ngành nghề quen thuộc như nail, nhà hàng, dịch vụ hoặc kinh doanh gia đình, việc giữ nhiều tiền mặt không phải là chuyện hiếm. Với nhiều người, tiền mặt tạo cảm giác an toàn, riêng tư, dễ kiểm soát và dễ sử dụng. Khi tiền nằm trong tay, họ cảm thấy chủ động hơn và ít phụ thuộc hơn vào ngân hàng, giấy tờ, hệ thống tài chính hoặc thị trường đầu tư.

Nhưng từ góc nhìn tài chính cá nhân, câu hỏi quan trọng không chỉ là tiền mặt có làm mình cảm thấy an toàn hay không. Câu hỏi lớn hơn là: số tiền đó có đang thật sự giúp mình xây dựng tài sản, chuẩn bị cho việc về hưu, bảo vệ gia đình và tạo ra cơ hội tốt hơn trong tương lai hay không?

Tiền mặt có vai trò của nó. Nhưng nếu tiền mặt trở thành một phần quá lớn trong toàn bộ kế hoạch tài chính, nó có thể tạo ra những chi phí vô hình: rủi ro bị mất cắp, không được bảo hiểm đầy đủ, không có lịch sử tài chính rõ ràng, bỏ lỡ cơ hội tăng trưởng, và khiến kế hoạch nghỉ hưu trở nên khó khăn hơn.

Vì sao nhiều người thích giữ tiền mặt?

Nhiều người giữ tiền mặt không nhất thiết vì họ đang cố tình làm điều gì sai. Trong nhiều trường hợp, đó là thói quen, tâm lý hoặc trải nghiệm sống. Với nhiều gia đình nhập cư, tiền mặt không chỉ là tiền. Nó còn đại diện cho cảm giác kiểm soát, cảm giác sinh tồn và cảm giác yên tâm.

Có người từng sống ở nơi hệ thống ngân hàng không đáng tin cậy. Có người từng chứng kiến gia đình mất tiền trong kinh doanh, bất động sản hoặc thị trường đầu tư. Có người sợ nợ, sợ thuế, sợ giấy tờ, sợ hệ thống, hoặc đơn giản là không muốn ai biết quá nhiều về tài chính của mình.

Về mặt cảm xúc, điều đó dễ hiểu. Nhưng cảm giác an toàn không phải lúc nào cũng giống với sự an toàn tài chính thật sự. Nếu giữ quá nhiều tiền mặt trong nhiều năm, số tiền đó có thể tạo cảm giác ổn định về tâm lý, nhưng về mặt tài chính thì nó không tăng trưởng, không tạo ra lãi kép, không xây dựng lịch sử tài chính, và có thể không theo kịp chi phí cuộc sống ngày càng tăng.

Câu hỏi đúng không phải là “tiền mặt tốt hay xấu.” Câu hỏi đúng hơn là: mình nên giữ bao nhiêu tiền mặt, giữ trong bao lâu, và mục đích của số tiền đó là gì?

Tiền mặt để ở nhà có thật sự an toàn không?

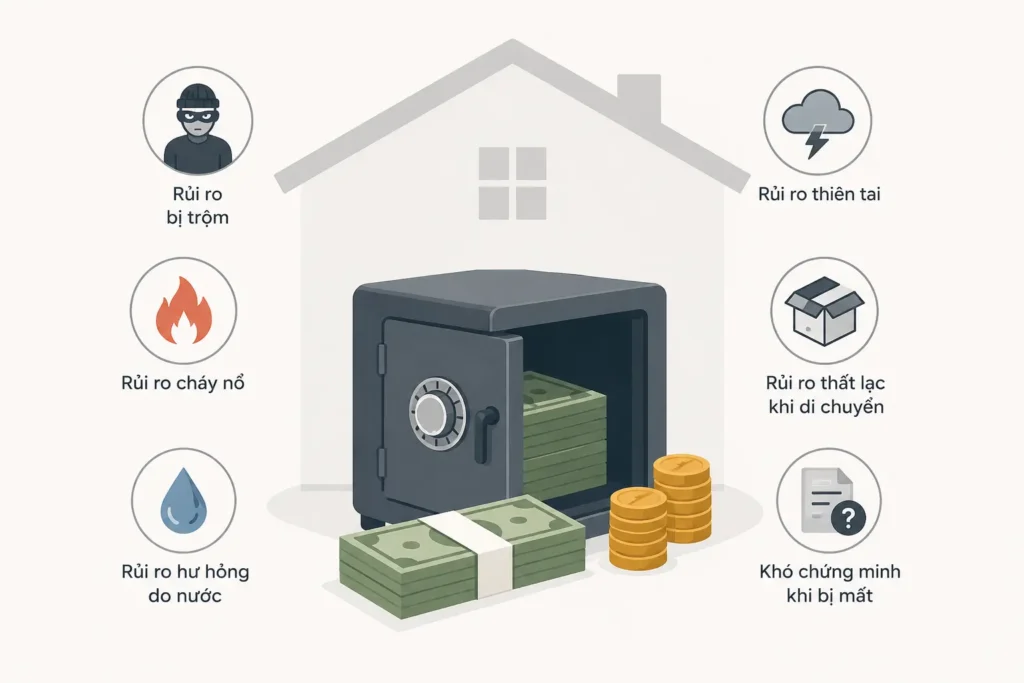

Giữ tiền mặt ở nhà có thể tạo cảm giác tiện lợi vì có thể lấy ra bất cứ lúc nào. Nếu một người giữ vài trăm hoặc vài ngàn đô trong nhà cho trường hợp khẩn cấp, điều đó có thể dễ hiểu. Nhưng khi số tiền trở nên lớn hơn, ví dụ vài chục ngàn đô hoặc cả trăm ngàn đô, rủi ro bắt đầu tăng lên rất nhiều.

Tiền mặt ở nhà có thể bị trộm, bị cháy trong hỏa hoạn, bị hư vì nước, bị mất trong thiên tai, thất lạc khi chuyển nhà, hoặc bị người trong gia đình vô tình vứt đi vì không biết đó là tiền. Một vấn đề lớn khác là bằng chứng. Nếu một người nói rằng họ có $30,000, $50,000 hoặc $100,000 tiền mặt trong nhà, sau khi sự việc xảy ra, họ chứng minh điều đó bằng cách nào?

Nhiều người nghĩ rằng nếu có bảo hiểm nhà hoặc bảo hiểm thuê nhà thì tiền mặt bị mất sẽ được bồi thường. Nhưng theo GEICO, renters insurance có thể bảo vệ tiền mặt bị trộm, nhưng mức bảo vệ thường rất giới hạn, nhiều khi chỉ khoảng $200 đến $300, vì tiền mặt rất khó xác minh khi bị mất: https://www.geico.com/information/aboutinsurance/renters/does-renters-insurance-cover-stolen-cash/

Vì vậy, tiền mặt ở nhà có thể tạo cảm giác riêng tư và dễ lấy, nhưng nó không chắc đã được bảo vệ như nhiều người nghĩ.

Safe deposit box có bảo vệ tiền mặt không?

Một lựa chọn khác là để tiền trong safe deposit box, hay hộp an toàn ở ngân hàng. So với việc cất tiền ở nhà, safe deposit box nghe có vẻ an toàn hơn. Trong một số trường hợp, hộp an toàn có thể hữu ích để giữ giấy tờ quan trọng, nữ trang, giấy tờ nhà đất hoặc những vật có giá trị khó thay thế.

Tuy nhiên, hộp an toàn ở ngân hàng không giống với tài khoản ngân hàng. Khi tiền được gửi vào tài khoản ngân hàng đủ điều kiện tại một ngân hàng có bảo hiểm, số tiền đó có thể được FDIC bảo vệ trong giới hạn nhất định. Nhưng những gì nằm bên trong safe deposit box thì khác.

Theo FDIC, FDIC không bảo hiểm nội dung bên trong safe deposit box. Các tổ chức tài chính nói chung cũng thường không bảo hiểm những tài sản nằm bên trong hộp an toàn. Nói đơn giản hơn, ngân hàng đang cho khách hàng thuê một không gian lưu trữ, không coi những món đồ trong hộp là tiền gửi trong tài khoản: https://www.fdic.gov/consumer-resource-center/five-things-know-about-safe-deposit-boxes-home-safes-and-your-valuables

Vì vậy, safe deposit box có thể là nơi lưu trữ, nhưng không nên bị nhầm lẫn với một chiến lược tài chính.

Chi phí thật sự của việc giữ quá nhiều tiền mặt

Một trong những chi phí lớn nhất của việc giữ quá nhiều tiền mặt là chi phí cơ hội. Đây là phần nhiều người không nhìn thấy vì không ai gửi hóa đơn đến để nói rằng mình đang mất tiền. Nhưng về lâu dài, số tiền không được đầu tư có thể tạo ra khoảng cách rất lớn.

Giả sử hai người có hoàn cảnh tài chính tương tự nhau. Mỗi người có $20,000 mỗi năm có thể dùng để tiết kiệm hoặc đầu tư. Người A đầu tư toàn bộ $20,000 mỗi năm. Người B chỉ đầu tư $10,000 mỗi năm, còn $10,000 còn lại giữ dưới dạng tiền mặt.

Giả sử khoản đầu tư có mức tăng trưởng trung bình 7% mỗi năm. Đây chỉ là ví dụ giả định để minh họa sức mạnh của lãi kép, không phải lời hứa lợi nhuận, không phải dự đoán kết quả đầu tư và không đại diện cho một danh mục cụ thể. Thực tế thị trường có thể lên xuống và đầu tư luôn có rủi ro.

Sau 20 năm, người A có thể có khoảng $820,000 trong tài khoản đầu tư. Người B có thể có khoảng $410,000 trong tài khoản đầu tư, cộng thêm $200,000 tiền mặt, tổng cộng khoảng $610,000. Chênh lệch là khoảng $210,000.

Sau 30 năm, người A có thể có khoảng $1.89 triệu. Người B có thể có khoảng $945,000 trong tài khoản đầu tư, cộng thêm $300,000 tiền mặt, tổng cộng khoảng $1.24 triệu. Chênh lệch lúc này là khoảng $645,000.

Bài học rất đơn giản: tiền mặt không biến mất, nhưng nó cũng không tăng trưởng. Trong khi đó, tiền được đầu tư có cơ hội tạo ra lãi kép năm này qua năm khác.

Tiền mặt không có lịch sử rõ ràng

Trong tài chính cá nhân, có tiền và sử dụng được tiền một cách rõ ràng là hai chuyện khác nhau. Khi tiền nằm ngoài hệ thống tài chính, nó có thể trở nên khó giải thích, khó chứng minh và khó sử dụng khi thật sự cần đến.

Nếu một người muốn mua nhà, xin mortgage, vay tiền để kinh doanh, chứng minh tài sản, lập kế hoạch nghỉ hưu, chuyển tài sản cho con cái, hoặc lập kế hoạch di sản, giấy tờ và lịch sử tài chính rất quan trọng. Các tổ chức tài chính thường cần biết tiền đến từ đâu, được giữ trong bao lâu và có thể xác minh được hay không.

Vấn đề tương tự cũng có thể xảy ra trong gia đình. Nếu tiền mặt được cất ở nhà và người biết vị trí của số tiền đó đột ngột qua đời hoặc không còn khả năng quản lý, gia đình có thể không biết có bao nhiêu tiền, tiền nằm ở đâu, hoặc tiền đó nên được xử lý như thế nào.

Lịch sử tài chính không chỉ là giấy tờ cho có. Nó giúp kết nối tiền với một kế hoạch, chứng minh quyền sở hữu và giúp việc chuyển tài sản cho gia đình rõ ràng hơn.

Tiền mặt và kế hoạch nghỉ hưu

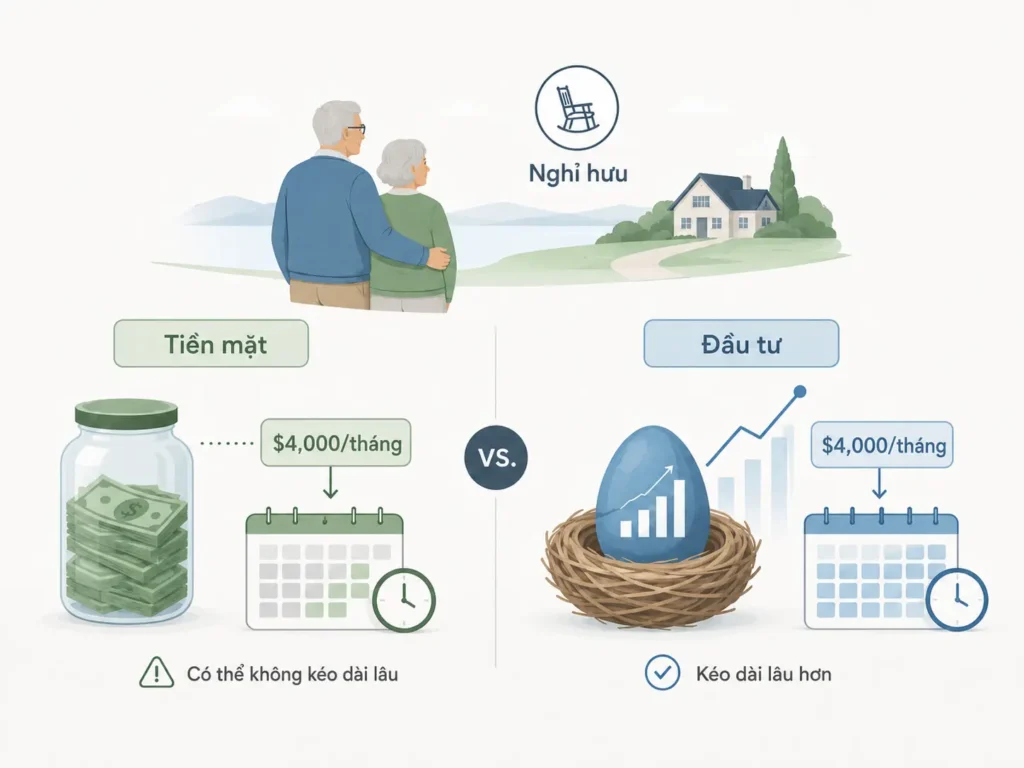

Tiền mặt có thể tạo cảm giác an toàn khi một người còn đang đi làm. Nhưng khi về hưu, câu hỏi không còn là “tôi có bao nhiêu tiền.” Câu hỏi quan trọng hơn là: số tiền này có thể kéo dài trong bao lâu?

Ví dụ, nếu một người để dành $10,000 mỗi năm bằng tiền mặt trong 30 năm, họ sẽ có $300,000 tiền mặt. Nếu khi về hưu họ cần dùng $4,000 mỗi tháng để sống, số tiền đó chỉ kéo dài khoảng 75 tháng, tức là hơn 6 năm một chút. Con số này chưa tính đến lạm phát, chi phí y tế hoặc chi phí chăm sóc dài hạn.

Nếu một người khác cũng để dành $10,000 mỗi năm nhưng đầu tư đều đặn trong 30 năm, với giả định tăng trưởng trung bình 7% mỗi năm, số tiền đó có thể tăng lên khoảng $945,000. Nếu rút $4,000 mỗi tháng khi về hưu, ngay cả khi tài khoản không tăng trưởng thêm, $945,000 vẫn có thể kéo dài gần 20 năm. Nếu dùng giả định đơn giản là tài khoản tiếp tục tạo ra trung bình khoảng 4% mỗi năm trong giai đoạn nghỉ hưu, phép tính trên giấy cho thấy số tiền đó có thể kéo dài gần 39 năm.

Đây vẫn chỉ là minh họa. Thực tế thị trường không đi theo đường thẳng, lợi nhuận không được đảm bảo, chi phí, thuế và thời điểm rút tiền đều có thể ảnh hưởng đến kết quả. Nhưng ví dụ này cho thấy một điểm quan trọng: tiền mặt khi rút ra thì nhỏ dần, còn tiền được đầu tư và quản lý phù hợp vẫn có cơ hội tiếp tục làm việc ngay cả trong giai đoạn nghỉ hưu.

Financial aid và tương lai tài chính

Financial aid, bảo hiểm sức khỏe, hỗ trợ nhà ở hoặc các quyền lợi khác có thể rất quan trọng trong một giai đoạn khó khăn. Mỗi chương trình có quy định khác nhau, và quy định đó có thể phụ thuộc vào thu nhập, tài sản, số người trong gia đình, tiểu bang, độ tuổi, tình trạng sức khỏe, tình trạng di trú và nhiều yếu tố khác. Vì vậy, đây không phải là lời khuyên pháp lý, lời khuyên thuế hay lời khuyên về các chương trình hỗ trợ của chính phủ.

Từ góc nhìn tài chính cá nhân, câu hỏi quan trọng hơn là: có nên xây dựng toàn bộ cuộc sống tài chính xoay quanh việc cố gắng giữ cho tài sản không có hồ sơ rõ ràng trong hệ thống hay không?

Quyền lợi hỗ trợ có thể giúp trong một giai đoạn nhất định, nhưng nếu cả cuộc đời tài chính chỉ được xây dựng trên mục tiêu “làm sao để không ai thấy mình có tài sản,” điều đó có thể giới hạn tương lai của một người. Một người có thể bỏ lỡ tăng trưởng đầu tư, không xây dựng được tài sản hưu trí, khó mua nhà, khó vay vốn, khó chứng minh tài chính và khó chuyển tài sản cho thế hệ sau một cách rõ ràng.

Vai trò thật sự của tiền mặt

Tiền mặt không xấu. Tiền mặt rất cần thiết nếu nó được dùng đúng vai trò. Ai cũng nên có một khoản tiền mặt hoặc tiền dễ sử dụng cho chi phí hằng ngày, trường hợp khẩn cấp, mục tiêu ngắn hạn và sự yên tâm.

Vấn đề không phải là có tiền mặt hay không. Vấn đề là giữ bao nhiêu, giữ trong bao lâu và số tiền đó đang phục vụ mục đích gì. Nếu tiền cần dùng sớm, tiền mặt có thể phù hợp. Nhưng nếu tiền là cho việc nghỉ hưu, xây dựng tài sản dài hạn hoặc để lại cho thế hệ sau, thì giữ nó dưới dạng tiền mặt mãi mãi có thể không phải là cách sử dụng tốt nhất.

Thay vì hỏi “nên giữ tiền mặt hay nên đầu tư,” câu hỏi tốt hơn là “mỗi đồng tiền đang có nhiệm vụ gì?” Tiền mặt có thể bảo vệ cuộc sống ngắn hạn, nhưng đầu tư giúp xây dựng tương lai dài hạn.

Kết luận

Giữ tiền mặt có thể tạo cảm giác an toàn, nhưng an toàn tài chính không chỉ là việc có thể cầm tiền trong tay. An toàn còn là việc tiền có được bảo vệ không, có lịch sử rõ ràng không, có cơ hội tăng trưởng không và có được kết nối với một kế hoạch tài chính rõ ràng không.

Tiền mặt có vai trò của nó, nhưng tiền mặt không nên là toàn bộ kế hoạch tài chính. Nếu mục tiêu là xây dựng tài sản, chuẩn bị cho việc về hưu và tạo ra một tương lai tốt hơn cho bản thân và gia đình, tiền thường cần một cấu trúc rõ ràng hơn trong hệ thống tài chính để có cơ hội tăng trưởng qua thời gian.

Disclaimer: Nội dung này chỉ nhằm mục đích giáo dục tài chính chung, không phải là lời khuyên đầu tư, thuế, pháp lý, bảo hiểm, hoặc khuyến nghị cá nhân cho bất kỳ ai. Các ví dụ chỉ mang tính minh họa, không đảm bảo kết quả đầu tư trong tương lai. Đầu tư luôn có rủi ro, bao gồm khả năng mất tiền.