Mỗi khi nhận paycheck, chúng ta thường thấy một phần tiền bị trừ ra cho khoản Social Security. Nhưng không phải ai cũng dừng lại để tự hỏi: khoản tiền đó thật sự đi đâu, sau này mình sẽ nhận lại như thế nào, và khi về già, mình có thể chỉ sống bằng Social Security hay không?

Rất nhiều người trong chúng ta biết rằng Social Security là một khoản quyền lợi từ chính phủ khi về già, nhưng lại không thật sự hiểu rõ hệ thống này hoạt động như thế nào, mình đã đóng góp vào nó ra sao, và quyền lợi của mình trong tương lai có thể là bao nhiêu. Để hiểu đúng về Social Security, điều quan trọng không chỉ là biết định nghĩa, mà còn phải hiểu vai trò của nó trong toàn bộ kế hoạch hưu trí.

Social Security là gì?

Social Security Benefit có thể được hiểu như một dạng bảo hiểm hưu trí và bảo vệ tài chính bắt buộc cho phần lớn người lao động tại Mỹ. Khi đi làm và đóng Social Security tax, mình không chỉ đóng tiền vào một tài khoản riêng của chính mình, mà đang tham gia vào một hệ thống chung được thiết kế để hỗ trợ người dân trong những giai đoạn dễ bị tổn thương nhất về mặt tài chính.

Hệ thống này có thể hỗ trợ người dân khi họ về hưu, khi họ bị disability và không còn khả năng lao động, hoặc khi một người qua đời và để lại người thân phụ thuộc phía sau. Nói một cách đơn giản, Social Security được tạo ra để đóng vai trò như một lớp nền tảng hỗ trợ căn bản cho người dân trong những giai đoạn quan trọng của cuộc đời.

Tuy nhiên, điều rất quan trọng cần hiểu là Social Security không được thiết kế để trở thành nguồn thu nhập duy nhất khi nghỉ hưu. Nó chỉ là một phần trong bức tranh hưu trí. Mình vẫn có thể cần thêm tiền tiết kiệm, đầu tư, pension, retirement accounts, hoặc những nguồn tài sản khác để duy trì một cuộc sống thoải mái khi về già.

Nếu chỉ dựa vào Social Security Benefit, rất có thể mức thu nhập khi về hưu sẽ thấp hơn nhiều so với lối sống hiện tại. Mình làm việc nhiều năm không chỉ để sau này sống qua ngày, mà còn để có thể tận hưởng cuộc sống, chăm sóc gia đình, giữ được sự độc lập tài chính, và sống với sự an tâm trong giai đoạn hưu trí. Vì vậy, Social Security nên được xem là một phần nền tảng trong kế hoạch hưu trí, chứ không nên được xem là toàn bộ kế hoạch hưu trí.

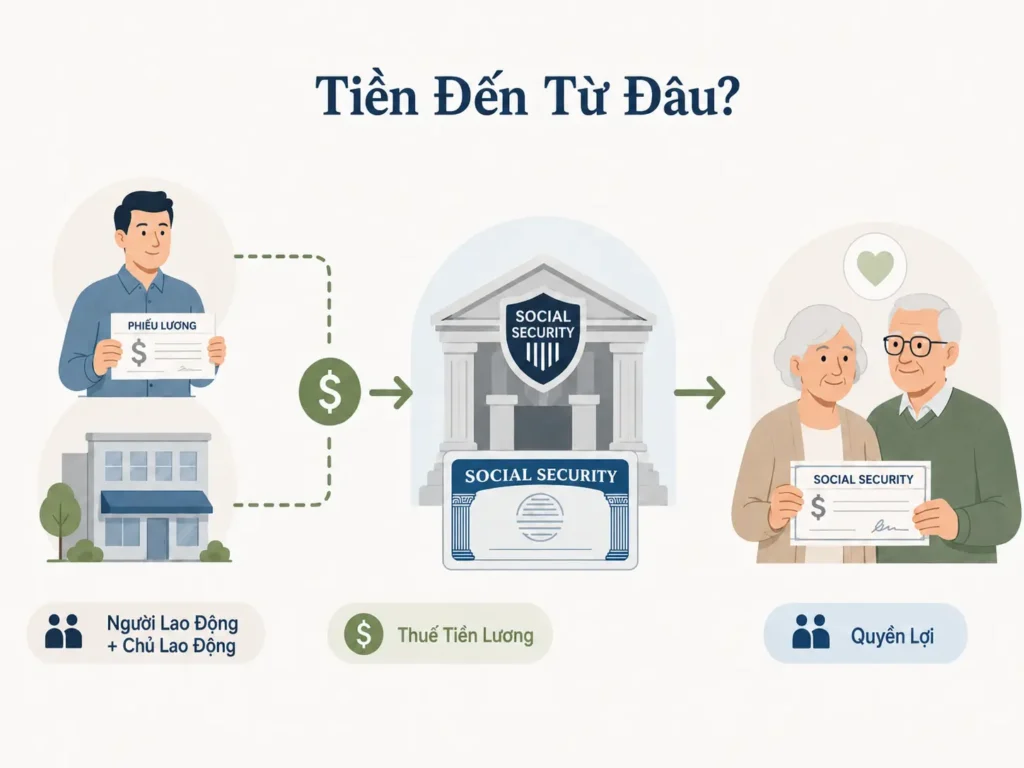

Tiền từ đâu đến để trả Social Security Benefit?

Một điểm rất quan trọng khi tìm hiểu bất kỳ hệ thống tài chính nào là phải hiểu tiền đến từ đâu. Nếu tiền chỉ được tạo ra từ không khí, hoặc đơn giản là chính phủ in thêm tiền để chi trả, thì đó thường không phải là một dòng tiền bền vững. Khi hiểu nguồn gốc của dòng tiền, mình sẽ dễ hiểu hơn hệ thống đó có bền vững hay không, và liệu nó có thể tạo ra những áp lực khác như lạm phát hoặc vấn đề tài chính trong tương lai hay không.

Social Security chủ yếu được tài trợ bằng payroll taxes, tức là thuế từ tiền lương của người lao động và người chủ lao động. Nếu anh chị và các bạn là nhân viên W-2, tiền Social Security tax sẽ được trừ trực tiếp từ paycheck, và công ty cũng sẽ đóng thêm một phần tương ứng. Trong năm 2026, Social Security tax rate là 6.2% cho employee và 6.2% cho employer, áp dụng trên mức thu nhập chịu thuế Social Security tối đa là $184,500.

Nếu anh chị và các bạn là self-employed, tức là tự kinh doanh hoặc làm việc độc lập, thì mình chịu cả phần employee và employer, tổng cộng là 12.4% cho Social Security. Nói một cách đơn giản hơn, Social Security không phải là khoản tiền tự nhiên xuất hiện từ chính phủ. Đây là một hệ thống được tài trợ bởi những người đang đi làm hôm nay để chi trả quyền lợi cho những người đang nhận benefits ở thời điểm hiện tại.

Sau này, khi mình đủ điều kiện nhận Social Security benefits, thế hệ lao động tiếp theo sẽ tiếp tục đóng vào hệ thống đó để hỗ trợ quyền lợi của mình. Vì vậy, Social Security nên được hiểu là một hệ thống có sự luân chuyển giữa các thế hệ, chứ không phải là một tài khoản tiết kiệm riêng mà chính phủ giữ riêng cho từng người.

Làm sao để đủ điều kiện nhận Social Security Benefit?

Mỗi năm, anh chị và các bạn có thể kiếm được tối đa 4 credits cho Social Security. Khi mình đi làm, có thu nhập được tính vào hệ thống Social Security, và đóng thuế đầy đủ, mình sẽ bắt đầu tích lũy credit.

Trong năm 2026, nếu anh chị và các bạn kiếm được $1,890 thu nhập được tính vào Social Security, thì sẽ được tính là 1 credit. Nếu trong năm đó mình có ít nhất $7,560 thu nhập được tính vào Social Security, thì mình sẽ đạt tối đa 4 credits cho năm đó.

Để đủ điều kiện nhận retirement benefit dựa trên hồ sơ làm việc của chính mình, thông thường mình cần 40 credits, tương đương khoảng 10 năm làm việc. Đây là lý do vì sao việc đi làm, khai thuế đúng, và có thu nhập được ghi nhận trong hệ thống Social Security là rất quan trọng cho quyền lợi tương lai của mình.

Cách kiểm tra quyền lợi Social Security của chính mình

Một trong những cách dễ nhất để biết quyền lợi của mình là tạo tài khoản Social Security riêng tại ssa.gov. Khi đăng nhập vào tài khoản, anh chị và các bạn có thể xem quyền lợi ước tính trong tương lai, lịch sử thu nhập đã được ghi nhận, tuổi nghỉ hưu đầy đủ, và nhiều thông tin quan trọng khác cho chính trường hợp của mình.

Nói cách khác, thay vì chỉ đoán sau này mình có thể nhận được bao nhiêu, mình có thể trực tiếp vào hệ thống để xem những con số ước tính dựa trên hồ sơ làm việc và đóng thuế của chính mình. Đây là một bước rất căn bản nhưng rất quan trọng, vì nhiều người chỉ nói chung chung về Social Security mà chưa bao giờ thật sự xem hồ sơ của chính mình.

Website chính thức để tạo tài khoản hoặc kiểm tra thông tin là: https://www.ssa.gov/myaccount/

Khi nào mình có thể bắt đầu nhận Social Security Benefit?

Đối với Social Security retirement benefit, phần lớn mọi người có thể bắt đầu nhận từ tuổi 62. Tuy nhiên, điều quan trọng cần hiểu là nếu mình nhận sớm, quyền lợi hằng tháng thường sẽ bị giảm.

Tuổi nghỉ hưu đầy đủ của mỗi người sẽ phụ thuộc vào năm sinh. Nếu anh chị và các bạn sinh năm 1960 trở về sau, tuổi nghỉ hưu đầy đủ là 67 tuổi. Nếu mình chờ đến tuổi nghỉ hưu đầy đủ, mình thường sẽ nhận được 100% quyền lợi đã được tính toán. Nếu mình tiếp tục trì hoãn sau tuổi nghỉ hưu đầy đủ, quyền lợi hằng tháng có thể tiếp tục tăng cho đến tuổi 70.

Vì vậy, câu hỏi không chỉ là khi nào mình có thể nhận Social Security, mà là khi nào nhận thì phù hợp nhất với sức khỏe, thu nhập, gia đình, và kế hoạch hưu trí tổng thể của mình. Mỗi lựa chọn đều có ưu điểm và nhược điểm riêng. Một số người muốn nhận Social Security Benefit sớm vì họ nghĩ rằng mình không biết sẽ sống được bao lâu, nên nhận sớm để chắc chắn có tiền về trước. Nhưng cũng có những người chọn trì hoãn để có thể nhận quyền lợi hằng tháng cao hơn trong tương lai, đặc biệt nếu họ có sức khỏe tốt, tuổi thọ gia đình cao, hoặc muốn tạo ra nguồn thu nhập lớn hơn khi về già.

Vì vậy, câu trả lời cho câu hỏi này nên được tính toán một cách thận trọng dựa trên tình hình tài chính và mục tiêu hưu trí của từng người, thay vì nghe theo một lời khuyên chung cho tất cả.

Ai có thể nhận Social Security Benefit?

Social Security không chỉ dành riêng cho bản thân mình. Tùy vào từng trường hợp, vợ hoặc chồng, vợ hoặc chồng cũ, con cái, hoặc người thân còn sống sau khi mình qua đời cũng có thể đủ điều kiện nhận một số quyền lợi nhất định.

Ví dụ, nếu một người đi làm nhiều năm và có hồ sơ đóng Social Security đầy đủ, thì vợ hoặc chồng của người đó có thể đủ điều kiện nhận quyền lợi vợ chồng, hay còn gọi là spousal benefit, dựa trên hồ sơ làm việc của người đi làm chính. Điều này có nghĩa là ngay cả khi người vợ hoặc người chồng không đi làm nhiều, hoặc quyền lợi Social Security của họ thấp hơn, họ vẫn có thể được xem xét nhận một phần quyền lợi dựa trên hồ sơ của người kia.

Trong trường hợp một người qua đời, người vợ hoặc người chồng còn lại có thể đủ điều kiện nhận survivor benefit, tức là quyền lợi dành cho người còn sống. Ví dụ, nếu người chồng đang nhận Social Security cao hơn, và sau đó người chồng qua đời, thì người vợ còn sống có thể đủ điều kiện nhận survivor benefit dựa trên mức benefit cao hơn đó, thay vì chỉ nhận mức benefit thấp hơn của chính mình.

Đây là lý do tại sao Social Security không chỉ ảnh hưởng đến riêng một cá nhân, mà còn có thể ảnh hưởng đến kế hoạch tài chính của cả gia đình. Tuy nhiên, mỗi trường hợp sẽ có những quy định cụ thể khác nhau, nên thay vì đoán, cách tốt nhất vẫn là kiểm tra thông tin trong tài khoản Social Security của chính mình hoặc liên hệ trực tiếp với Social Security Administration để hiểu rõ quyền lợi áp dụng cho trường hợp cụ thể.

Mình có thể nhận được bao nhiêu từ Social Security?

Số tiền mình nhận được sẽ phụ thuộc chủ yếu vào thu nhập trong suốt quá trình làm việc, hay còn gọi là lifetime earnings, và độ tuổi mình bắt đầu nhận quyền lợi. Social Security thường lấy 35 năm có thu nhập cao nhất của mình, sau khi điều chỉnh theo lạm phát, để tính quyền lợi hưu trí.

Nếu mình làm việc ít hơn 35 năm, những năm còn thiếu có thể được tính là zero, và điều đó có thể kéo quyền lợi của mình xuống thấp. Vì vậy, lịch sử thu nhập rất quan trọng. Nói một cách đơn giản, mình càng có nhiều năm làm việc, càng có nhiều năm đóng thuế Social Security, thì quyền lợi của mình trong tương lai càng có cơ hội cao hơn.

Nếu anh chị và các bạn muốn biết con số ước tính cụ thể cho trường hợp của mình, cách tốt nhất vẫn là vào website của Social Security tại ssa.gov, đăng nhập vào tài khoản của mình, và xem báo cáo trong đó.

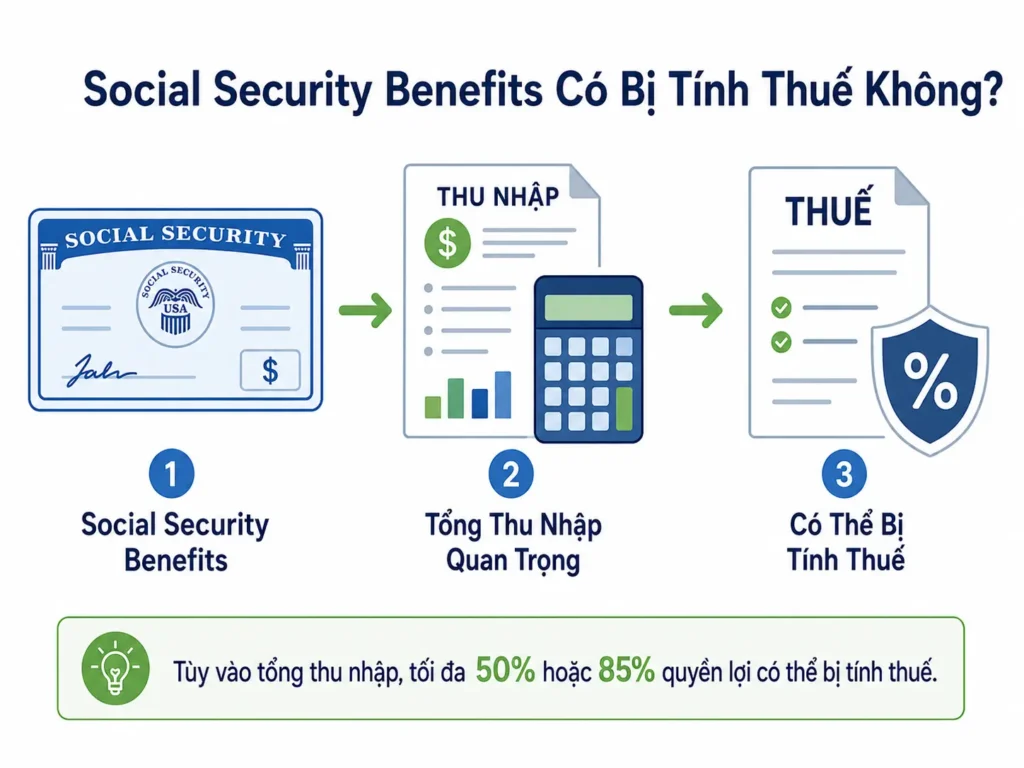

Social Security Benefit có bị tính thuế không?

Social Security Benefit có thể bị tính thuế, nhưng không phải lúc nào cũng như vậy. Điều này phụ thuộc vào tổng thu nhập của mình trong năm, bao gồm những nguồn thu nhập khác như tiền lương, tiền rút ra từ một số tài khoản hưu trí, thu nhập đầu tư, tiền lãi, và một phần Social Security Benefit.

Nếu tổng thu nhập của mình đủ thấp, có thể chỉ một phần nhỏ hoặc thậm chí không có phần nào của Social Security Benefit bị tính thuế ở cấp liên bang. Nhưng nếu thu nhập của mình cao hơn, thì có thể lên đến 50% hoặc 85% Social Security Benefit bị tính vào thu nhập chịu thuế.

Điều quan trọng cần hiểu là 85% không có nghĩa là mình phải trả 85% tiền thuế trên Social Security Benefit. Nó có nghĩa là tối đa 85% số tiền mình nhận từ Social Security Benefit có thể bị tính vào taxable income. Sau đó, số tiền đó mới được tính thuế theo tax bracket của mình.

Tax planning còn phụ thuộc vào toàn bộ bức tranh tài chính của mỗi người. Có những phương pháp có thể giúp giảm thuế trong retirement, nhưng đó là một chủ đề riêng và cần được xem xét dựa trên từng trường hợp cụ thể.

Social Security có bảo vệ trước lạm phát không?

Một điểm rất quan trọng khác là Social Security có yếu tố bảo vệ trước lạm phát. Đây là một trong những lý do khiến Social Security đóng vai trò khá quan trọng trong kế hoạch hưu trí.

Quyền lợi Social Security có thể tăng theo thời gian thông qua cost-of-living adjustment, thường được gọi là COLA, tức là mức điều chỉnh cho chi phí sinh hoạt. Nói một cách đơn giản, khi giá cả trong nền kinh tế tăng lên, Social Security Benefit có cơ chế điều chỉnh để giúp quyền lợi của người nghỉ hưu không bị mất giá quá nhiều so với sức mua của thị trường.

Điều này rất quan trọng bởi vì khi nghỉ hưu, mình không còn có thể đi làm để tăng thu nhập như lúc trước, nhưng chi phí sinh hoạt như thực phẩm, nhà ở, bảo hiểm, chăm sóc sức khỏe, và nhiều khoản chi tiêu khác vẫn có thể tiếp tục tăng lên. Vì vậy, COLA giúp Social Security trở thành một nguồn thu nhập có khả năng hỗ trợ trước lạm phát tốt hơn so với nhiều nguồn thu nhập cố định khác.

Tuy nhiên, ngay cả khi Social Security có yếu tố điều chỉnh theo lạm phát, vẫn nên nhớ rằng đây chỉ là một phần trong kế hoạch hưu trí, chứ không phải toàn bộ kế hoạch hưu trí.

Điểm quan trọng cần hiểu về Social Security

Social Security là một quyền lợi rất quan trọng, nên mình không nên bỏ qua hoặc xem nhẹ. Nhưng đồng thời, mình cũng không nên hoàn toàn phụ thuộc vào nó. Social Security có thể là một nền tảng giúp hỗ trợ mình khi nghỉ hưu, khi có disability, hoặc khi gia đình cần survivor benefits nếu có chuyện không may xảy ra.

Tuy nhiên, một kế hoạch hưu trí đầy đủ không thể chỉ dựa vào một nguồn thu duy nhất. Nó nên được kết hợp với nhiều yếu tố khác nhau như tiền tiết kiệm, đầu tư, tài khoản hưu trí, kế hoạch thuế, bảo hiểm, chuyển giao tài sản, và những nguồn thu nhập khác.

Khi hiểu Social Security hoạt động như thế nào theo một cách đơn giản, mình sẽ không còn chỉ đoán nữa. Mình có thể thấy rõ hơn vai trò của Social Security trong bức tranh tài chính tổng thể, từ đó đưa ra những quyết định phù hợp hơn cho tương lai tài chính của mình và gia đình.