Tiền đóng một vai trò rất quan trọng trong cuộc sống. Nó hỗ trợ cho những quyết định của chúng ta, lối sống của chúng ta, sự tự do của chúng ta, và cuối cùng là khả năng sống theo cuộc sống mà mình mong muốn.

Nhưng thực tế là chỉ có tiền thôi chưa chắc đã tạo ra sự an toàn hay sự rõ ràng. Việc có tiền, hoặc có tiền tiết kiệm, không đồng nghĩa với việc một người đã thật sự sẵn sàng cho tương lai.

Điều này đặc biệt quan trọng khi nói đến nghỉ hưu, một trong những giai đoạn tài chính quan trọng nhất trong cuộc đời. Đến một thời điểm nào đó, dù muốn hay không, thu nhập từ công việc có thể giảm đi hoặc dừng lại hoàn toàn. Khi đó, cuộc sống tài chính sẽ chuyển từ giai đoạn tạo ra thu nhập sang giai đoạn phụ thuộc vào những gì đã tích lũy trước đó.

Chính sự chuyển đổi này là lúc nhiều người nhận ra rằng chỉ tiết kiệm thôi là chưa đủ. Điều quan trọng không chỉ là mình có bao nhiêu tiền, mà là đằng sau số tiền đó có một cấu trúc tài chính rõ ràng hay không.

Một kế hoạch tài chính không chỉ là điều nên có. Đối với nhiều người, nó là nền tảng cần thiết để chuẩn bị cho tương lai tài chính của bản thân và gia đình.

Nghỉ hưu không phải là câu hỏi “nếu”, mà là câu hỏi “khi nào”

Rất nhiều người hiếm khi dừng lại để tự hỏi: nếu một ngày nào đó mình không còn đi làm nữa, cuộc sống của mình sẽ trông như thế nào?

Thực tế, câu hỏi chính xác hơn không phải là “nếu”, mà là “khi nào”. Bởi đến một thời điểm nhất định, phần lớn chúng ta đều sẽ phải dừng lại. Có thể vì sức khỏe không còn cho phép, có thể vì tuổi tác, hoặc đơn giản là vì mình không còn muốn tiếp tục đánh đổi thời gian của mình để làm việc như trước nữa.

Khi đó, câu hỏi không còn là mình kiếm được bao nhiêu tiền mỗi tháng, mà là mình đã chuẩn bị được bao nhiêu tiền cho giai đoạn không còn thu nhập từ công việc.

Đây là điểm mà rất nhiều người bắt đầu nhận ra một vấn đề lớn: họ đã tiết kiệm trong nhiều năm, nhưng lại không thật sự biết mình đang đi về đâu. Họ có tiền, nhưng không có một kế hoạch rõ ràng đằng sau số tiền đó.

Nghỉ hưu không phải là một sự kiện xảy ra ngẫu nhiên. Nó là một mục tiêu. Và giống như bất kỳ mục tiêu quan trọng nào trong cuộc sống, nếu không có kế hoạch, nó chỉ là một ý tưởng.

Mình không thể xây một căn nhà đẹp mà không có bản thiết kế. Tương tự, rất khó để xây dựng sự ổn định tài chính lâu dài nếu không có một cấu trúc rõ ràng.

Tiết kiệm tiền là bước đầu tiên, nhưng tiết kiệm thôi không trả lời được câu hỏi quan trọng nhất: mình có đủ để nghỉ hưu hay chưa?

Nếu không có kế hoạch, mình không biết bao nhiêu là đủ, không biết mình đang đi nhanh hay chậm, và cũng không biết mình có đang đi đúng hướng hay không. Một kế hoạch tài chính giúp biến những điều mơ hồ đó trở nên rõ ràng, cụ thể và có thể đo lường được.

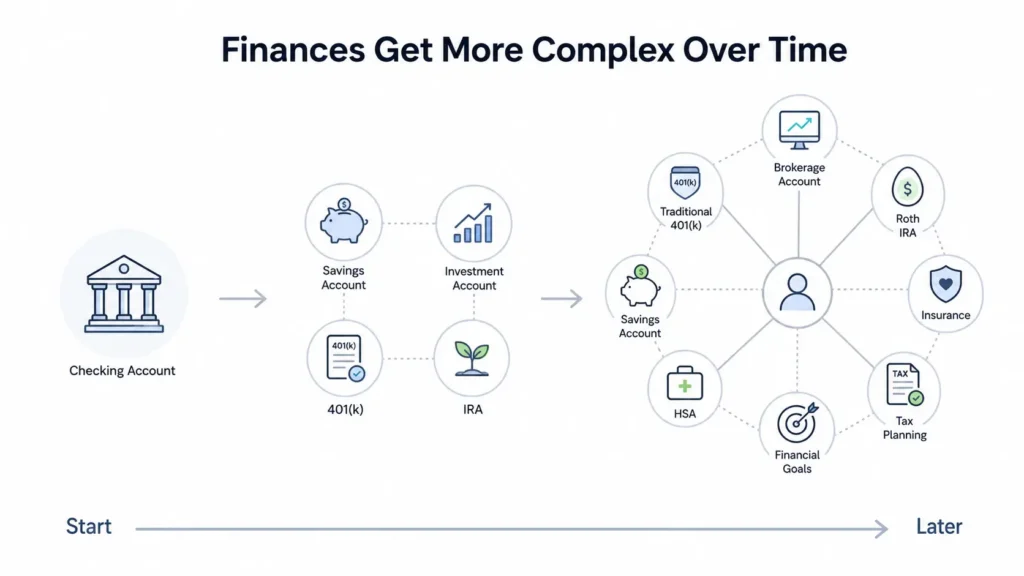

Tài chính cá nhân càng về sau càng phức tạp hơn

Khi mới bắt đầu đi làm, tài chính cá nhân có thể rất đơn giản. Có thể chỉ là một tài khoản ngân hàng để nhận lương, chi tiêu và tiết kiệm.

Nhưng theo thời gian, mọi thứ bắt đầu mở rộng ra. Một người có thể có thêm tài khoản tiết kiệm, tài khoản đầu tư, nhiều tài khoản ở nhiều công ty môi giới hoặc nền tảng khác nhau. Khi công việc ổn định hơn, họ có thể có thêm 401(k), IRA, Roth IRA, bảo hiểm nhân thọ, bảo hiểm sức khỏe, và nhiều công cụ tài chính khác.

Đến một lúc nào đó, họ nhìn lại và thấy mình có rất nhiều tài khoản, rất nhiều sản phẩm, rất nhiều công cụ tài chính khác nhau. Nhưng vấn đề là họ không thật sự hiểu những thứ đó đang hoạt động cùng nhau như thế nào.

Mỗi công cụ đều có vai trò riêng. Nhưng chúng không tự động kết nối với nhau. Mỗi tài khoản lại có những quy định riêng về thuế, cách đóng góp, giới hạn đóng góp, thời điểm rút tiền, và hậu quả nếu sử dụng sai cách.

Nếu không hiểu rõ những điều này, một người rất dễ đưa ra những quyết định chưa tối ưu. Ví dụ như rút tiền sai thời điểm, phân bổ tài sản không hợp lý, bỏ lỡ những lợi ích về thuế, hoặc giữ quá nhiều tài khoản nhưng không có một chiến lược tổng thể.

Theo thời gian, sự phức tạp này thường không giảm đi mà chỉ tăng lên. Nếu không có một kế hoạch tài chính tổng thể, một người có thể rơi vào tình trạng “có nhiều thứ” nhưng không rõ những thứ đó đang phục vụ cho mục tiêu nào.

Một kế hoạch tài chính không làm mọi thứ phức tạp hơn. Ngược lại, nó là hệ thống giúp sắp xếp các phần khác nhau trong đời sống tài chính để chúng hoạt động cùng nhau theo một định hướng rõ ràng.

Không chỉ là có bao nhiêu tiền, mà là số tiền đó nuôi mình được bao lâu

Một câu hỏi quan trọng mà nhiều người chưa thật sự trả lời rõ là: nếu hôm nay mình dừng làm việc, số tiền mình đang có sẽ nuôi mình được bao lâu?

Không chỉ là mình có bao nhiêu tiền trong tài khoản, mà là số tiền đó có thể duy trì cuộc sống trong bao lâu: 5 năm, 10 năm, 20 năm hay 30 năm?

Câu hỏi này càng quan trọng hơn khi bắt đầu nghĩ sâu hơn về cuộc sống sau khi nghỉ hưu. Mình muốn sống như thế nào? Muốn đi du lịch mỗi năm một lần, hai lần, hay nhiều hơn? Muốn ở một nơi cố định hay thay đổi môi trường sống? Muốn hỗ trợ con cháu, giúp đỡ gia đình, hay để lại tài sản cho thế hệ sau?

Những điều này nghe có vẻ như sở thích cá nhân, nhưng thực chất đều là những yếu tố tài chính rất cụ thể.

Hưu trí không chỉ là đạt đến một con số nào đó trong tài khoản. Hưu trí là khả năng duy trì một lối sống trong một khoảng thời gian dài sau đó.

Nếu không có kế hoạch, mình chỉ đang đoán. Và khi đoán, thường sẽ rơi vào một trong hai trường hợp. Hoặc là chi tiêu quá nhiều và đối mặt với nguy cơ hết tiền sớm. Hoặc là quá thận trọng, tiêu quá ít, và không thật sự tận hưởng được cuộc sống dù đã dành nhiều năm để tích lũy.

Một kế hoạch tài chính giúp trả lời những câu hỏi này bằng con số cụ thể hơn. Nó giúp ước tính nhu cầu chi tiêu, nguồn thu nhập, mức rút tiền phù hợp, khả năng duy trì tài sản, và những rủi ro có thể ảnh hưởng đến cuộc sống sau khi nghỉ hưu.

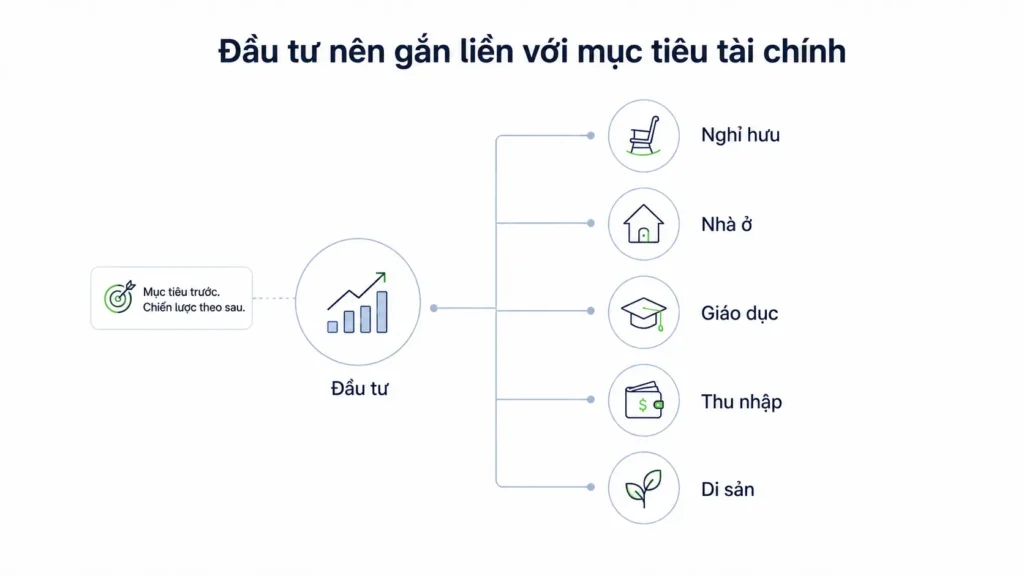

Đầu tư cần gắn liền với mục tiêu tài chính

Nhiều người nghĩ rằng đầu tư chỉ đơn giản là chọn cổ phiếu tốt, chọn quỹ tốt, hoặc tìm thời điểm mua bán hợp lý. Nhưng trong thực tế, đầu tư chỉ thật sự có ý nghĩa khi nó gắn liền với một kế hoạch tài chính rõ ràng.

Nếu không biết mục tiêu của mình là gì, rất khó để biết nên đầu tư như thế nào.

Một người 30 tuổi đang tích lũy cho 30 năm sau sẽ có nhu cầu rất khác với một người 60 tuổi đang chuẩn bị nghỉ hưu trong vài năm tới. Một người có thu nhập ổn định, chi tiêu thấp và không có nhiều trách nhiệm gia đình sẽ khác với một người đang nuôi con, trả nợ, hỗ trợ cha mẹ, và chuẩn bị cho chi phí y tế trong tương lai.

Vì vậy, câu hỏi không chỉ là “nên đầu tư vào đâu”, mà là “chiến lược đầu tư này có phù hợp với cuộc sống, mục tiêu và rủi ro của mình hay không”.

Một kế hoạch tài chính giúp kết nối danh mục đầu tư với mục tiêu thực tế. Nó giúp trả lời những câu hỏi như: mình cần tăng trưởng tài sản đến mức nào, mình có thể chịu được mức biến động bao nhiêu, khi nào mình cần sử dụng số tiền này, và tài khoản nào nên dùng cho mục tiêu ngắn hạn, dài hạn hoặc nghỉ hưu.

Nếu không có kế hoạch, đầu tư rất dễ trở thành những quyết định rời rạc. Mua một chút ở tài khoản này, đầu tư một chút ở tài khoản kia, nghe theo một ý tưởng nào đó, hoặc phản ứng theo cảm xúc khi thị trường biến động.

Nhưng khi có kế hoạch, đầu tư trở thành một phần trong chiến lược tổng thể. Mỗi quyết định đều có lý do rõ ràng hơn và đều hướng về mục tiêu dài hạn.

Thuế, thời điểm rút tiền và phân bổ tài sản có thể tạo ra khác biệt lớn

Trong tài chính cá nhân, những sai lầm lớn không phải lúc nào cũng đến từ một quyết định quá rõ ràng. Nhiều khi, chúng đến từ những sai lệch nhỏ được lặp lại qua thời gian.

Một quyết định chưa tối ưu về thuế. Một lần rút tiền không đúng thời điểm. Một danh mục đầu tư không phù hợp với giai đoạn cuộc sống. Một tài khoản được sử dụng sai mục đích. Mỗi điều riêng lẻ có thể không tạo ra ảnh hưởng quá lớn ngay lập tức, nhưng khi cộng lại theo thời gian, chi phí có thể rất đáng kể.

Ví dụ, chỉ cần chênh lệch 4% trên một tài khoản 500.000 đô la, con số đó đã tương đương 20.000 đô la. Và đó chỉ là một yếu tố. Nếu cộng thêm những sai sót về thuế, thời điểm rút tiền, phân bổ tài sản, hoặc cách sử dụng các tài khoản khác nhau, chi phí thực tế có thể còn lớn hơn rất nhiều.

Với đa số mọi người, vấn đề không phải là họ không đủ thông minh. Vấn đề là tài chính cá nhân, đặc biệt khi liên quan đến nghỉ hưu, thuế, đầu tư và tài sản dài hạn, có thể trở nên quá phức tạp để xử lý một cách chính xác nếu không có cấu trúc.

Một kế hoạch tài chính giúp đưa những yếu tố này vào một hệ thống rõ ràng hơn. Nó giúp so sánh các lựa chọn, đánh giá hậu quả, và đưa ra quyết định hợp lý hơn theo thời gian.

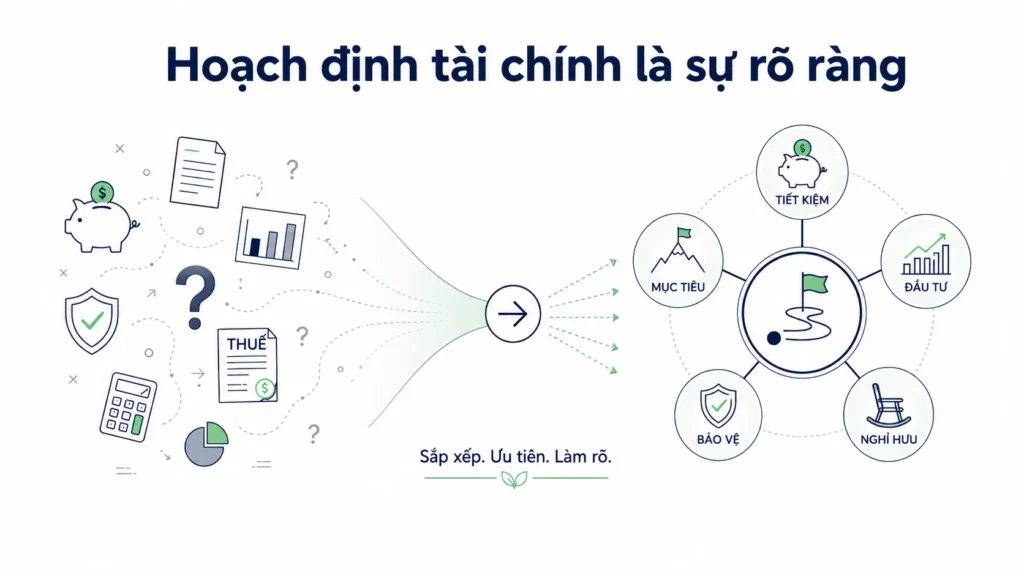

Kế hoạch tài chính không phải là sự phức tạp, mà là sự rõ ràng

Một kế hoạch tài chính không phải là để làm cuộc sống tài chính trở nên phức tạp hơn. Ngược lại, mục tiêu của nó là tạo ra sự rõ ràng.

Nó giúp mình hiểu mình đang ở đâu hôm nay, mình thật sự muốn cuộc sống trong tương lai trông như thế nào, và con đường cụ thể để đi từ điểm hiện tại đến mục tiêu đó.

Khi không có kế hoạch, mỗi quyết định tài chính thường mang tính rời rạc. Tiết kiệm một chút, đầu tư một chút, mua bảo hiểm một chút, mở thêm tài khoản một chút, nhưng không có sự liên kết rõ ràng giữa các phần đó.

Theo thời gian, sự thiếu kết nối này tạo ra sự không chắc chắn.

Nhưng khi có một kế hoạch cụ thể, mọi thứ bắt đầu liên kết với nhau: thu nhập, chi tiêu, tiết kiệm, đầu tư, thuế, bảo hiểm, nghỉ hưu và mục tiêu dài hạn. Mỗi quyết định đều có lý do và đều hướng về một mục tiêu chung.

Đó là sự khác biệt giữa việc chỉ có tiền và việc hiểu cách sử dụng tiền.

Hưu trí không phải là điều nên để đến lúc gần nghỉ mới bắt đầu lo lắng. Nó không nên là một thứ mình chỉ hy vọng rằng “mọi chuyện sẽ ổn” khi thời điểm đó đến. Hưu trí là một giai đoạn cần được chủ động thiết kế từ sớm, từng bước một, theo thời gian.

Khi có sự rõ ràng đó, một người không chỉ có khả năng đưa ra quyết định tài chính tốt hơn, mà còn có thể cảm thấy tự tin và yên tâm hơn trong cuộc sống của chính mình.

Lưu ý: Nội dung này chỉ nhằm mục đích giáo dục và cung cấp thông tin chung, không phải là lời khuyên tài chính, đầu tư, thuế, pháp lý hoặc bảo hiểm cá nhân. Mỗi tình huống tài chính đều khác nhau, vì vậy trước khi đưa ra quyết định quan trọng, nên trao đổi với chuyên gia phù hợp để được xem xét dựa trên hoàn cảnh cụ thể của mình.