Bạn có bao giờ tự hỏi tiền của mình thật sự đang nằm ở đâu khi gửi vào ngân hàng? Tại sao ngân hàng có thể trả lãi cho người gửi, nhưng đồng thời lại cho người khác vay từ chính nguồn tiền đó? Và điều gì sẽ xảy ra nếu một ngày tất cả mọi người cùng đi rút tiền cùng một lúc?

Để hiểu rõ cách ngân hàng ở Mỹ vận hành, cần nhìn vào cả lịch sử hình thành của tiền tệ, cơ chế hoạt động của hệ thống tài chính, cũng như vai trò của niềm tin trong toàn bộ cấu trúc này.

Sự hình thành của ngân hàng và vai trò trong nền kinh tế

Nếu nhìn lại lịch sử, con người không phải lúc nào cũng sử dụng tiền như hiện nay. Ban đầu, các giao dịch được thực hiện thông qua hình thức trao đổi trực tiếp hàng hóa với nhau. Ví dụ như đổi cá lấy muối, đổi muối lấy đường. Tuy nhiên, cách này nhanh chóng trở nên bất tiện và khó áp dụng cho những giao dịch lớn.

Sau đó, con người chuyển sang sử dụng những tài sản có giá trị như vàng để làm phương tiện trao đổi. Nhưng việc mang theo vàng vừa nguy hiểm, vừa không tiện lợi. Từ đó, người ta bắt đầu gửi vàng vào những nơi an toàn và nhận lại một loại giấy chứng nhận để sử dụng trong giao dịch.

Theo thời gian, hệ thống này phát triển thành tiền giấy, rồi tiền mặt, và đến ngày hôm nay là tiền kỹ thuật số, nơi phần lớn các giao dịch chỉ tồn tại dưới dạng con số trên hệ thống điện tử.

Chính từ quá trình phát triển đó, ngân hàng ra đời như một giải pháp giúp con người và doanh nghiệp:

- Gửi, nhận và lưu trữ tiền

- Thực hiện giao dịch nhanh chóng và an toàn

- Hỗ trợ dòng tiền lưu thông trong nền kinh tế

Nếu không có ngân hàng, mọi giao dịch sẽ chậm hơn, rủi ro hơn và phức tạp hơn rất nhiều.

Vì sao tiền có giá trị?

Một câu hỏi quan trọng là tại sao một tờ tiền hay một con số trong tài khoản ngân hàng lại có giá trị.

Trước đây, tiền từng được gắn liền với vàng, gọi là Gold Standard. Khi đó, giá trị của tiền được đảm bảo bởi một tài sản hữu hình là vàng, và lượng tiền trong lưu thông có mối liên hệ trực tiếp với lượng vàng mà quốc gia sở hữu.

Tuy nhiên, ngày nay đồng đô la Mỹ không còn được đảm bảo bằng vàng. Thay vào đó, giá trị của tiền dựa trên một yếu tố mang tính trừu tượng hơn: niềm tin.

Đó là niềm tin vào chính phủ, vào hệ thống tài chính, và vào sự ổn định lâu dài của nền kinh tế. Hệ thống này được gọi là Fiat Currency, tức là tiền có giá trị vì mọi người cùng chấp nhận nó và được pháp luật công nhận là phương tiện thanh toán hợp pháp.

Gửi tiền vào ngân hàng tại Mỹ và vai trò của FDIC

Vì hệ thống tài chính dựa trên niềm tin, nên cần có những cơ chế để bảo vệ niềm tin đó. Một trong những công cụ quan trọng nhất trong ngân hàng ở Mỹ là FDIC (Federal Deposit Insurance Corporation).

FDIC hoạt động như một dạng bảo hiểm cho tiền gửi ngân hàng. Các ngân hàng phải đóng phí để tham gia, tương tự như cách người dân mua bảo hiểm cho tài sản của mình.

Khi gửi tiền vào một ngân hàng có FDIC, tiền gửi được bảo hiểm tối đa 250.000 USD cho mỗi người, mỗi loại tài khoản và tại mỗi ngân hàng.

Ví dụ, một tài khoản cá nhân có 200.000 USD sẽ được bảo hiểm toàn bộ. Một tài khoản chung có 450.000 USD vẫn có thể được bảo hiểm toàn bộ nếu phân bổ đúng theo quy định cho từng người.

Điều này có nghĩa là ngay cả khi ngân hàng gặp vấn đề, tiền của người gửi trong giới hạn bảo hiểm vẫn được bảo vệ. Chính cơ chế này giúp duy trì niềm tin của người dân khi gửi tiền vào ngân hàng tại Mỹ.

Điều gì xảy ra nếu niềm tin biến mất?

Nếu người dân không tin vào ngân hàng và giữ tiền mặt ở nhà, hệ thống tài chính sẽ gặp vấn đề lớn.

Tiền sẽ không được lưu thông, không được sử dụng để cho vay hay đầu tư. Doanh nghiệp sẽ thiếu vốn để hoạt động và phát triển. Điều này làm chậm lại toàn bộ nền kinh tế.

Ở một số quốc gia, khi niềm tin vào hệ thống tiền tệ suy giảm, tiền bị “đóng băng”, hoạt động kinh tế suy yếu, và chính phủ phải in thêm tiền để duy trì hệ thống, dẫn đến lạm phát.

Ngược lại, khi niềm tin được duy trì, tiền được gửi vào ngân hàng và tiếp tục lưu thông trong nền kinh tế, hỗ trợ tăng trưởng một cách bền vững.

Ngân hàng sử dụng tiền gửi như thế nào?

Một điểm quan trọng cần hiểu là khi gửi tiền vào ngân hàng tại Mỹ, số tiền đó không nằm yên trong két.

Ví dụ, khi một người gửi 100 USD vào ngân hàng, ngân hàng có thể giữ lại một phần và cho vay phần còn lại. Người vay sử dụng số tiền đó để chi tiêu hoặc đầu tư, và số tiền này tiếp tục quay trở lại hệ thống ngân hàng thông qua các giao dịch khác.

Quá trình này lặp lại nhiều lần, tạo ra hiệu ứng nhân tiền trong nền kinh tế. Từ một khoản tiền ban đầu, có thể hình thành một lượng tiền lớn hơn nhiều đang lưu thông.

Điều quan trọng là hệ thống này chỉ hoạt động hiệu quả khi không có tình trạng rút tiền hàng loạt.

Tỷ lệ dự trữ và thay đổi sau năm 2020

Trước đây, ngân hàng được yêu cầu giữ lại một phần tiền gửi làm dự trữ. Tuy nhiên, từ tháng 3 năm 2020, tỷ lệ dự trữ bắt buộc tại Mỹ được đưa về mức 0%.

Điều này có nghĩa là về mặt pháp lý, ngân hàng không bắt buộc phải giữ lại một phần tiền gửi. Tuy nhiên, trong thực tế, các ngân hàng vẫn phải quản lý thanh khoản và tuân thủ nhiều quy định khác để đảm bảo khả năng hoạt động ổn định.

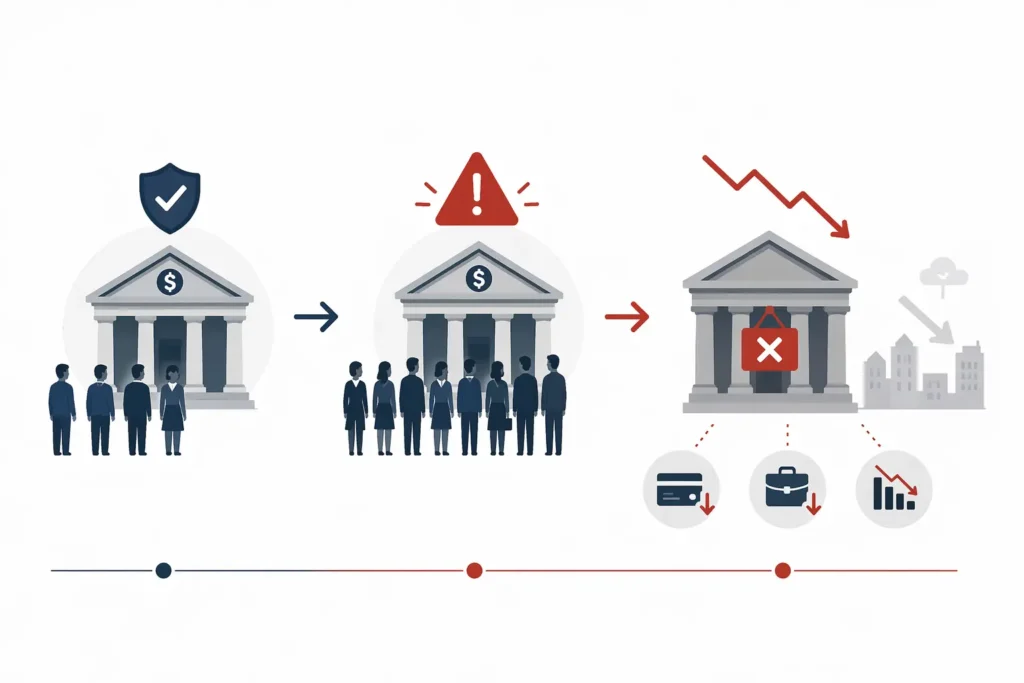

Bank run và rủi ro hệ thống

Khái niệm “bank run” xuất hiện khi nhiều người cùng đến ngân hàng để rút tiền trong một khoảng thời gian ngắn.

Vấn đề là ngân hàng không giữ toàn bộ tiền mặt sẵn sàng, vì phần lớn đã được sử dụng cho vay hoặc đầu tư. Khi nhu cầu rút tiền vượt quá khả năng thanh khoản, ngân hàng có thể gặp khủng hoảng.

Sự kiện Silicon Valley Bank năm 2023 là một ví dụ. Khi thông tin tiêu cực lan rộng, khách hàng đồng loạt rút tiền, tạo ra phản ứng dây chuyền. Chỉ trong vài ngày, ngân hàng không thể đáp ứng yêu cầu rút tiền và buộc phải đóng cửa.

Điều này cho thấy hệ thống ngân hàng có thể hoạt động ổn định trong phần lớn thời gian, nhưng khi niềm tin bị lung lay, rủi ro có thể xuất hiện rất nhanh.

Ngân hàng kiếm tiền từ đâu?

Ngân hàng là các tổ chức hoạt động vì lợi nhuận. Khi nhận tiền gửi, họ không chỉ giữ tiền mà sử dụng nguồn vốn đó để tạo ra lợi nhuận.

Nguồn thu chính bao gồm:

- Cho vay với lãi suất cao hơn lãi suất trả cho người gửi

- Thu phí dịch vụ như phí tài khoản, chuyển khoản, giao dịch

- Đầu tư vào các tài sản tài chính

Từ góc độ này, tiền gửi không chỉ là tài sản của người gửi mà còn là nguồn vốn để ngân hàng vận hành và phát triển.

Kết luận

Toàn bộ hệ thống ngân hàng ở Mỹ được xây dựng và vận hành dựa trên một yếu tố cốt lõi: niềm tin.

Niềm tin vào giá trị của tiền, vào sự ổn định của hệ thống tài chính, và vào khả năng vận hành của các tổ chức ngân hàng.

Việc hiểu rõ cách gửi tiền vào ngân hàng tại Mỹ và cách dòng tiền được luân chuyển không chỉ giúp nâng cao nhận thức tài chính, mà còn hỗ trợ đưa ra những quyết định tốt hơn trong tiết kiệm, đầu tư và quản lý tài sản trong dài hạn.