Options là một trong những sản phẩm tài chính thường được nói đến bằng những câu rất hấp dẫn như: biến vài trăm đô thành vài ngàn đô, kiếm tiền nhanh hơn mua cổ phiếu, hoặc giúp tài khoản nhỏ tăng trưởng rất nhanh. Chính vì vậy, options dễ tạo ra cảm giác đây là một con đường ngắn để kiếm lợi nhuận lớn trong thị trường tài chính. Nhưng điều thường bị bỏ qua là options cũng là một trong những công cụ có thể khiến nhà đầu tư mất tiền rất nhanh, ngay cả khi họ đoán đúng một phần về hướng đi của cổ phiếu.

Vấn đề không nằm ở việc options là sản phẩm tốt hay xấu. Vấn đề nằm ở chỗ nhiều người tham gia thị trường options trước khi thật sự hiểu sản phẩm này hoạt động như thế nào. Một người có thể biết rằng call option thường tăng giá khi cổ phiếu tăng, hoặc put option thường tăng giá khi cổ phiếu giảm, nhưng chỉ hiểu như vậy là chưa đủ. Options còn liên quan đến leverage, premium, strike price, expiration date, intrinsic value, breakeven price, time decay, volatility, bid-ask spread, và nghĩa vụ khác nhau giữa người mua và người bán hợp đồng.

Options là gì?

Options là một dạng derivative, tức là công cụ phái sinh. Nói một cách đơn giản, derivative là một sản phẩm tài chính mà giá trị của nó được hình thành dựa trên giá trị của một tài sản khác bên dưới, gọi là underlying asset. Tài sản bên dưới có thể là cổ phiếu, chỉ số thị trường, trái phiếu, hàng hóa, hoặc một loại tài sản khác.

Có nhiều loại công cụ derivative khác nhau như options, futures, forwards, và swaps. Trong số đó, options và futures là hai loại mà nhà đầu tư cá nhân thường nghe đến nhiều nhất. Bài viết này tập trung vào exchange-traded options, tức là những hợp đồng options được giao dịch trên thị trường tập trung.

Sự phổ biến của options trong những năm gần đây đến từ nhiều lý do. Một phần là vì sản phẩm này ngày càng dễ tiếp cận hơn với retail investors. Chỉ cần có tài khoản brokerage và được cấp quyền giao dịch options, nhiều người đã có thể bắt đầu mua bán option contracts ngay trên điện thoại. Một phần khác đến từ mạng xã hội và những nội dung tài chính được xây dựng xoay quanh ý tưởng làm giàu nhanh. Rất nhiều nội dung chỉ cho người xem thấy những khoản lời lớn trong một khoảng thời gian ngắn, từ đó khiến options trông giống như một con đường hấp dẫn để tài khoản nhỏ tăng trưởng nhanh.

Nhưng câu hỏi quan trọng hơn là: bao nhiêu người thật sự hiểu họ đang mua cái gì? Họ có hiểu rõ rủi ro trong từng option contract hay không? Họ có biết vì sao options có thể mất giá ngay cả khi cổ phiếu đi đúng hướng dự đoán hay không? Họ có biết cách tính điểm hòa vốn, thời gian đáo hạn, hoặc tác động của volatility hay không? Hay phần lớn quyết định chỉ dựa trên cảm xúc, kỳ vọng, và những câu chuyện thắng lớn được nhìn thấy trên mạng xã hội?

Options không phải là sản phẩm xấu nếu được hiểu và sử dụng đúng cách. Options có thể được dùng để hedging, tức là phòng ngừa rủi ro, hoặc để xây dựng những chiến lược tài chính rất cụ thể. Nhưng cũng chính vì options có leverage, có ngày hết hạn, có độ nhạy cao với biến động giá và thời gian, nên nếu sử dụng mà không hiểu bản chất, nó có thể khiến người tham gia mất tiền nhanh hơn rất nhiều so với những gì họ tưởng tượng.

Options là một hợp đồng tài chính

Để hiểu options, trước hết cần hiểu hai khái niệm rất căn bản: option và contract.

Một option là một financial contract, tức là một hợp đồng tài chính. Nói một cách đơn giản, đó là một thỏa thuận pháp lý ràng buộc người mua và người bán với nhau, đồng thời xác định rõ mỗi bên có quyền gì hoặc nghĩa vụ gì trong hợp đồng đó. Trong giao dịch hằng ngày, nhiều người thường nói “mua options” hoặc “bán options.” Cách nói này không sai trong ngữ cảnh thông thường, nhưng để hiểu đúng bản chất, cách diễn đạt chính xác hơn là mua một option contract hoặc bán một option contract.

Vậy vì sao gọi là option? Bởi vì nếu là người mua option contract, người mua có một right, tức là một quyền lựa chọn. Người mua có thể sử dụng quyền đó, có thể bán lại hợp đồng cho người khác trước khi hết hạn, hoặc có thể không làm gì nếu hợp đồng không còn giá trị để sử dụng. Người mua option có quyền, nhưng không bắt buộc phải thực hiện quyền đó.

Ngược lại, người bán option, hay còn gọi là người write option, nhận premium từ người mua nhưng phải gánh một obligation, tức là nghĩa vụ. Nếu điều kiện trong hợp đồng xảy ra và người mua sử dụng quyền của họ, người bán có thể bị yêu cầu thực hiện nghĩa vụ đã ghi trong hợp đồng. Đây là điểm rất quan trọng: người mua options có quyền lựa chọn, còn người bán options có nghĩa vụ tiềm tàng.

Vì options được giao dịch trên thị trường tập trung nên người mua và người bán không tự viết hợp đồng riêng với nhau như một thỏa thuận cá nhân. Các hợp đồng này được chuẩn hóa bởi thị trường, và giao dịch được thực hiện thông qua hệ thống môi giới, sàn giao dịch, và cơ chế thanh toán bù trừ. Điều đó giúp options trở thành một sản phẩm tài chính có cấu trúc rõ ràng, nhưng không làm cho nó đơn giản hoặc không có rủi ro.

Vì sao leverage làm options hấp dẫn?

Một lý do lớn khiến options trở nên hấp dẫn là leverage, tức là đòn bẩy. Nói một cách đơn giản, leverage là việc sử dụng một nguồn lực nhỏ hơn để kiểm soát hoặc tiếp xúc với một giá trị tài sản lớn hơn. Điều này có thể khuếch đại lợi nhuận tiềm năng, nhưng đồng thời cũng làm tăng rủi ro thua lỗ.

Trong cuộc sống hằng ngày, nhiều người cũng đã quen với một dạng leverage mà không để ý đến, chẳng hạn như vay tiền để mua nhà hoặc mua xe. Khi mua nhà, người mua thường không cần trả toàn bộ giá trị căn nhà ngay từ đầu, mà chỉ trả một phần rồi vay phần còn lại và thanh toán dần theo thời gian. Trong trường hợp đó, căn nhà là collateral, tức là tài sản bảo đảm cho khoản vay. Leverage giúp một người sở hữu hoặc kiểm soát một tài sản lớn hơn số tiền mặt đang có, nhưng rủi ro đi kèm là nếu không thực hiện nghĩa vụ thanh toán, người đó có thể mất tài sản bảo đảm.

Trong options, leverage không nhất thiết đến từ việc vay tiền trực tiếp. Leverage đến từ cấu trúc của chính option contract. Đối với các U.S. equity options tiêu chuẩn, một option contract thường đại diện cho 100 shares của cổ phiếu bên dưới. Điều đó có nghĩa là chỉ với một hợp đồng, nhà đầu tư có thể tiếp xúc với biến động giá liên quan đến 100 cổ phiếu, trong khi số tiền bỏ ra để mua hợp đồng đó có thể thấp hơn rất nhiều so với việc mua trực tiếp 100 cổ phiếu.

Ví dụ, giả sử cổ phiếu Apple đang được giao dịch ở mức $200 một share. Nếu muốn mua 100 shares, nhà đầu tư cần khoảng $20,000. Nhưng nếu mua một Apple call option contract, số tiền phải bỏ ra có thể thấp hơn rất nhiều, tùy vào strike price, expiration date, volatility, và điều kiện thị trường tại thời điểm đó. Đây chính là điểm hấp dẫn của options. Với số vốn nhỏ hơn, một người có thể tiếp xúc với biến động giá của một lượng cổ phiếu có giá trị lớn hơn rất nhiều.

Nghe qua thì điều này có vẻ rất hấp dẫn. Bỏ ra ít tiền hơn, nhưng vẫn có thể hưởng lợi nếu cổ phiếu di chuyển mạnh theo hướng kỳ vọng. Tuy nhiên, trong tài chính, câu hỏi quan trọng luôn là: đổi lại là gì? Cái giá phải trả là gì?

Cái giá phải trả là options không giống với việc sở hữu cổ phiếu. Nếu một người mua 100 shares của Apple và giá cổ phiếu giảm xuống, họ có thể có một khoản unrealized loss, tức là khoản lỗ trên giấy tờ. Giá trị vị thế giảm xuống, nhưng chừng nào họ vẫn còn nắm giữ cổ phiếu, vị thế đó không tự động biến mất. Một khoản đầu tư cổ phiếu thông thường cũng không có expiration date.

Một option contract thì khác. Options có expiration date, tức là ngày hợp đồng hết hiệu lực. Nếu thị trường không di chuyển đúng theo hướng cần thiết, không đi đủ xa, hoặc không xảy ra trong khoảng thời gian hợp đồng còn hiệu lực, hợp đồng đó có thể mất đi phần lớn giá trị, thậm chí expire worthless, nghĩa là hết hạn mà không còn giá trị. Vì vậy, việc options rẻ hơn so với mua trực tiếp 100 shares không phải là một lợi thế miễn phí. Mức giá thấp hơn đó đi kèm với những loại rủi ro hoàn toàn khác.

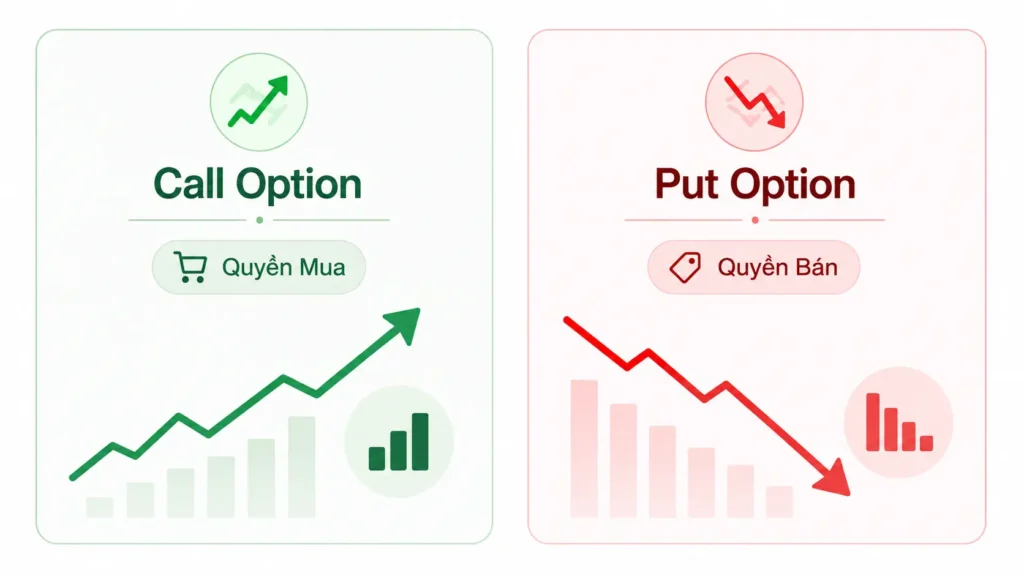

Call option và put option

Có hai loại options chính: Call options và Put options.

Call option cho người mua quyền được mua underlying asset tại một mức giá đã được xác định trước. Nói một cách đơn giản về hướng biến động, call option thường trở nên có giá trị hơn khi giá của tài sản bên dưới tăng lên, nếu các yếu tố khác không thay đổi.

Put option cho người mua quyền được bán underlying asset tại một mức giá đã được xác định trước. Nói một cách đơn giản về hướng biến động, put option thường trở nên có giá trị hơn khi giá của tài sản bên dưới giảm xuống, nếu các yếu tố khác không thay đổi.

Với mỗi option contract, có hai hành động cơ bản là buy hoặc sell. Trong ngôn ngữ giao dịch, buy thường được gọi là long, còn sell thường được gọi là short. Vì vậy, long call nghĩa là mua một call option, short call nghĩa là bán một call option, long put nghĩa là mua một put option, và short put nghĩa là bán một put option.

Một thuật ngữ khác thường gặp là write. Writing an option đơn giản có nghĩa là bán một option contract. Từ này xuất phát từ ý tưởng rằng người bán là bên tạo ra, hoặc “viết ra,” hợp đồng để một bên khác mua lại.

Khi mua một option contract, người mua phải trả một mức giá để sở hữu hợp đồng đó. Mức giá này được gọi là premium. Premium là số tiền mà người mua option trả cho người bán hợp đồng. Ví dụ, nếu một option được niêm yết ở mức $2.00, và vì một standard equity option contract thường đại diện cho 100 shares, tổng số tiền premium mà người mua phải trả thường là $200 cho một contract, chưa tính các chi phí giao dịch có thể phát sinh.

Điều này rất quan trọng bởi vì nhiều người nhìn thấy một con số nhỏ trên màn hình giao dịch option và nghĩ rằng hợp đồng đó rất rẻ. Nhưng option premium thường được hiển thị theo đơn vị per share, trong khi bản thân hợp đồng thường đại diện cho 100 shares. Vì vậy, $2.00 không có nghĩa là chỉ trả $2 tổng cộng. Trong phần lớn trường hợp, nó có nghĩa là trả $200 cho một contract.

Cách dễ nhất để hiểu options là nghĩ về nó như một giao dịch tài chính có tính chất hợp đồng. Người bán writes hợp đồng. Người mua mua hợp đồng. Người mua trả premium. Đổi lại, người mua nhận được một right, tức là một quyền. Còn người bán nhận premium, nhưng đồng thời phải gánh một obligation, tức là nghĩa vụ phải thực hiện điều khoản của hợp đồng nếu bên mua sử dụng quyền của họ. Đó là nền tảng đầu tiên của options.

Strike price và expiration date

Strike price là mức giá đã được xác định trước và ghi rõ trong option contract. Đây là mức giá mà người mua có quyền mua tài sản bên dưới trong trường hợp của call option, hoặc có quyền bán tài sản bên dưới trong trường hợp của put option.

Ví dụ, giả sử một người mua Apple call option với strike price là $200. Điều đó có nghĩa là hợp đồng này cho người đó quyền được mua cổ phiếu Apple ở mức $200 một share, bất kể giá Apple ngoài thị trường sau đó đang là bao nhiêu. Nếu giá Apple tăng lên $230, quyền được mua ở mức $200 sẽ trở nên có giá trị hơn. Ngược lại, nếu một người mua Apple put option với strike price là $200, hợp đồng đó cho họ quyền được bán cổ phiếu Apple ở mức $200 một share. Nếu giá Apple giảm xuống $170, quyền được bán ở mức $200 sẽ trở nên có giá trị hơn.

Expiration date là ngày cuối cùng mà option contract còn hiệu lực. Sau ngày đó, hợp đồng sẽ không còn tồn tại nữa. Ví dụ, nếu một Apple call option có expiration date là ngày June 19, 2026, thì quyền được mua cổ phiếu Apple theo mức strike price đã ghi trong hợp đồng chỉ còn hiệu lực đến ngày đó. Nếu đến thời điểm hợp đồng hết hạn mà quyền đó không còn giá trị để sử dụng, option có thể hết hạn mà không còn giá trị.

Khác với cổ phiếu, options không tồn tại mãi mãi. Yếu tố thời gian được gắn trực tiếp vào hợp đồng ngay từ đầu. Đây là một trong những điểm khác biệt lớn nhất giữa options và việc đơn giản là sở hữu một cổ phiếu. Với cổ phiếu, đôi khi nhà đầu tư có thể đúng về dài hạn. Ví dụ, một người mua cổ phiếu vì tin rằng doanh nghiệp đó sẽ phát triển trong vài năm tới, họ có thể tiếp tục nắm giữ và chờ đợi. Nhưng với options, đúng về dài hạn vẫn có thể là chưa đủ. Nếu một người mua option hết hạn sau một tháng, nhưng phải ba tháng sau cổ phiếu mới di chuyển đúng như kỳ vọng, hợp đồng đó có thể đã hết hạn từ trước. Trong nhiều trường hợp, với options, nhà đầu tư không chỉ cần đúng về hướng đi của giá, mà còn cần đúng trước khi hợp đồng hết hạn.

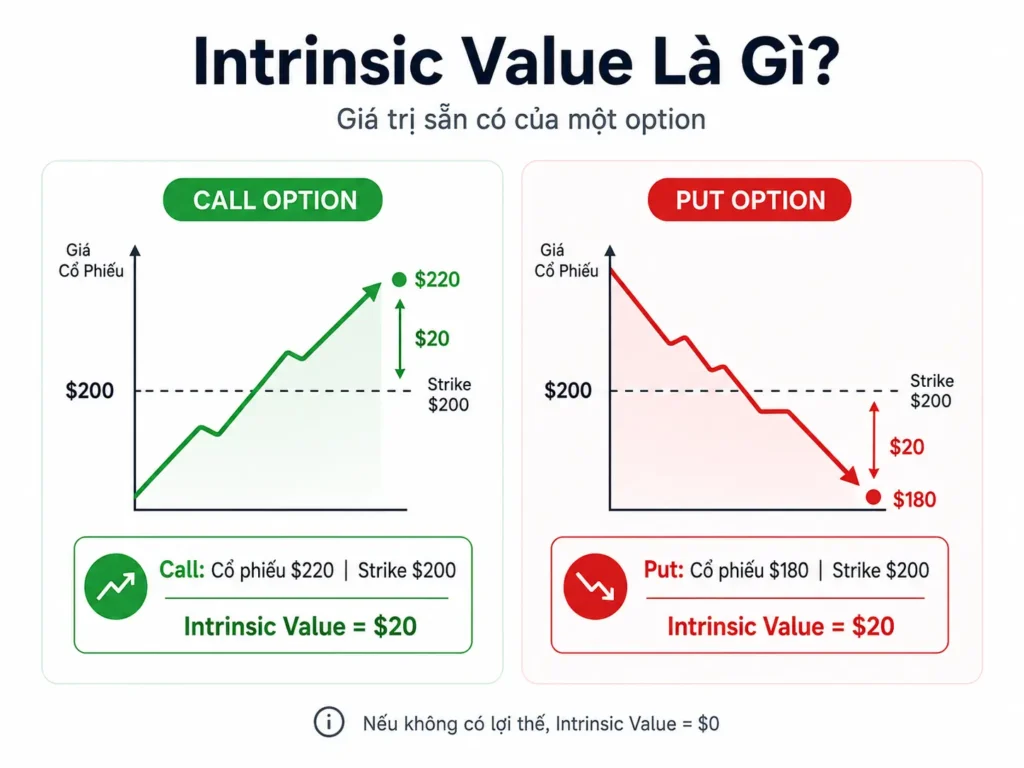

Intrinsic value là gì?

Intrinsic value là phần giá trị thật đang có sẵn bên trong một option contract tại thời điểm hiện tại. Nói dễ hiểu hơn, nếu sử dụng quyền trong hợp đồng ngay bây giờ, phần lợi ích chênh lệch nhận được chính là intrinsic value.

Ví dụ, giả sử cổ phiếu Apple đang được giao dịch ngoài thị trường ở mức $220, còn một Apple call option có strike price là $200. Hợp đồng này cho người mua quyền mua Apple ở mức $200, trong khi ngoài thị trường người khác đang phải mua ở mức $220. Như vậy, quyền được mua rẻ hơn thị trường $20 chính là intrinsic value của call option này.

Nhưng nếu giá Apple ngoài thị trường chỉ đang ở mức $190, trong khi call option vẫn có strike price là $200, quyền được mua ở $200 không mang lại lợi ích gì, bởi vì ngoài thị trường có thể mua Apple với giá rẻ hơn là $190. Trong trường hợp đó, intrinsic value của call option sẽ bằng $0. Điều này không nhất thiết có nghĩa là option hoàn toàn không có giá trên thị trường trước ngày hết hạn, nhưng nếu chỉ xét riêng phần intrinsic value, nó không có giá trị nội tại.

Ngược lại, nếu một Apple put option có strike price là $200, trong khi giá Apple ngoài thị trường đang giảm xuống $180, hợp đồng này cho người mua quyền bán Apple ở mức $200, cao hơn giá thị trường $20. Phần chênh lệch $20 đó chính là intrinsic value của put option. Còn nếu giá Apple đang ở mức $210, quyền bán ở $200 không có lợi vì ngoài thị trường có thể bán với giá cao hơn là $210, nên intrinsic value của put option khi đó cũng bằng $0.

In the money và out of the money

Hai khái niệm rất thường gặp trong options là in the money và out of the money. Nói một cách đơn giản, một option được gọi là in the money khi nó đang có intrinsic value, tức là quyền trong hợp đồng đó đang có lợi nếu xét riêng giữa strike price và giá thị trường hiện tại.

Với call option, hợp đồng sẽ in the money khi giá cổ phiếu hiện tại cao hơn strike price. Ví dụ, Apple đang ở $220 và call option có strike price $200, thì call option đó đang in the money, vì người mua có quyền mua ở $200 trong khi thị trường đang là $220.

Với put option, điều ngược lại xảy ra. Hợp đồng sẽ in the money khi giá cổ phiếu hiện tại thấp hơn strike price. Ví dụ, Apple đang ở $180 và put option có strike price $200, thì put option đó đang in the money, vì người mua có quyền bán ở $200 trong khi thị trường chỉ đang là $180.

Ngược lại, một option được gọi là out of the money khi nó chưa có intrinsic value. Ví dụ, Apple đang ở $190 nhưng call option có strike price $200, thì quyền mua ở $200 chưa có lợi gì vì ngoài thị trường có thể mua rẻ hơn ở $190. Vì vậy, call option đó đang out of the money. Tương tự, nếu Apple đang ở $210 nhưng put option có strike price $200, thì quyền bán ở $200 cũng chưa có lợi vì ngoài thị trường có thể bán ở $210. Vì vậy, put option đó cũng đang out of the money.

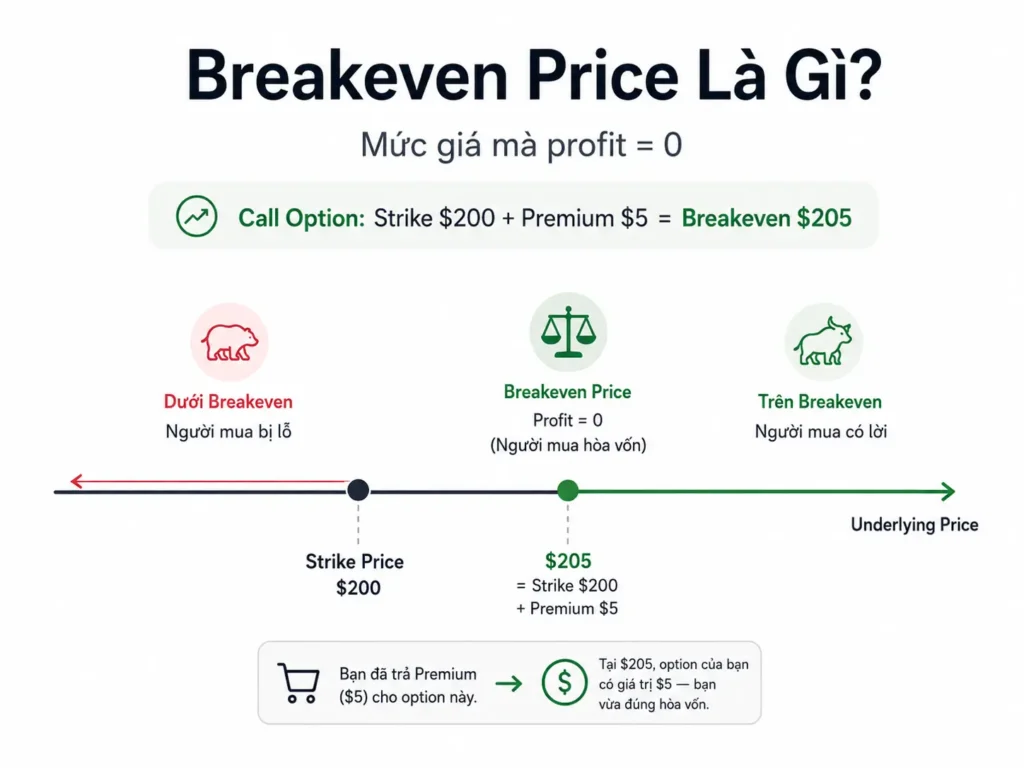

Breakeven price là gì?

Breakeven price là mức giá mà tại đó, nếu giữ option đến ngày hết hạn, người mua vừa đủ lấy lại số tiền đã bỏ ra để mua hợp đồng, nghĩa là chưa lời nhưng cũng chưa lỗ. Khái niệm này rất quan trọng bởi vì một option đang in the money chưa chắc có nghĩa là người mua đang thật sự có lợi nhuận. Lý do là khi mua option, người mua đã phải trả premium ngay từ đầu.

Ví dụ, giả sử một người mua Apple call option có strike price là $200 và trả premium là $5 mỗi share. Điều đó có nghĩa là đến ngày hết hạn, giá Apple không chỉ cần vượt qua $200, mà phải lên đến $205 thì người mua mới đạt breakeven. Tại mức $205, hợp đồng có $5 intrinsic value, vừa đủ bù lại $5 premium đã trả, nên đó là breakeven price. Nếu Apple chỉ tăng lên $203, option vẫn đang in the money vì nó có $3 intrinsic value, nhưng vì người mua đã trả $5 premium, tính tổng thể vẫn đang lỗ $2 mỗi share.

Với put option, cách tính ngược lại. Nếu một người mua put option có strike price là $200 và trả premium là $5, breakeven price sẽ là $195. Giá cổ phiếu phải giảm xuống dưới mức đó tại ngày hết hạn thì vị thế mới bắt đầu có lợi nhuận ròng, chưa tính phí giao dịch và thuế.

Ví dụ về long call option

Giả sử một cổ phiếu đang được giao dịch ở mức $100. Một người mua call option có strike price là $105, hết hạn sau một tháng, với premium là $3 mỗi share, tương đương $300 cho một contract.

Hợp đồng này cho người mua quyền, nhưng không bắt buộc, được mua 100 shares của cổ phiếu đó ở mức giá $105 mỗi share trước hoặc tại ngày hết hạn, tùy vào loại option. Đến ngày hết hạn, nếu giá cổ phiếu vẫn nằm dưới $105, call option không có intrinsic value, bởi vì không có lý do gì để sử dụng quyền mua cổ phiếu ở giá $105 trong khi ngoài thị trường có thể mua với giá thấp hơn. Nếu hợp đồng hết hạn trong trạng thái out of the money, nó có thể expire worthless, và người mua mất toàn bộ premium đã trả.

Nếu đến ngày hết hạn, giá cổ phiếu tăng lên $106, option có $1 intrinsic value. Nghe có vẻ tích cực, nhưng người mua đã trả $3 để mua option đó. Vì vậy, mặc dù cổ phiếu đã đi đúng hướng dự đoán, vị thế vẫn đang lỗ $2 mỗi share, tương đương $200 cho một contract, tại thời điểm hết hạn.

Đây là một điểm rất quan trọng: trong options, đoán đúng hướng đi của giá thôi chưa chắc đã đủ. Giá cần phải đi đủ xa, và trong nhiều trường hợp là đủ nhanh, để bù lại khoản premium đã bỏ ra.

Đối với long call nếu giữ đến ngày hết hạn, breakeven price được tính bằng strike price cộng với premium đã trả. Trong ví dụ này, $105 strike price cộng $3 premium bằng $108 breakeven. Điều đó có nghĩa là đến ngày hết hạn, giá cổ phiếu cần phải cao hơn $108 thì vị thế mới bắt đầu có lợi nhuận ròng, nếu chưa tính phí giao dịch và thuế.

Nếu giá cổ phiếu tăng lên $115 tại ngày hết hạn, call option có $10 intrinsic value. Người mua đã trả $3, vì vậy lợi nhuận ròng là $7 mỗi share, tương đương $700 cho một contract. Đó là lý do người ta thường nói rằng việc mua call option có limited loss và theoretically unlimited upside. Khoản lỗ tối đa được giới hạn ở số premium đã trả. Trong ví dụ này, số tiền tối đa có thể mất là $300. Còn mức lời tiềm năng có thể rất lớn nếu giá cổ phiếu tăng mạnh. Tuy nhiên, cần diễn đạt điều này cẩn thận: khoản lỗ giới hạn là điều có thể xác định rõ ngay từ đầu, còn mức lợi nhuận rất lớn chỉ là khả năng có thể xảy ra, không phải điều được đảm bảo.

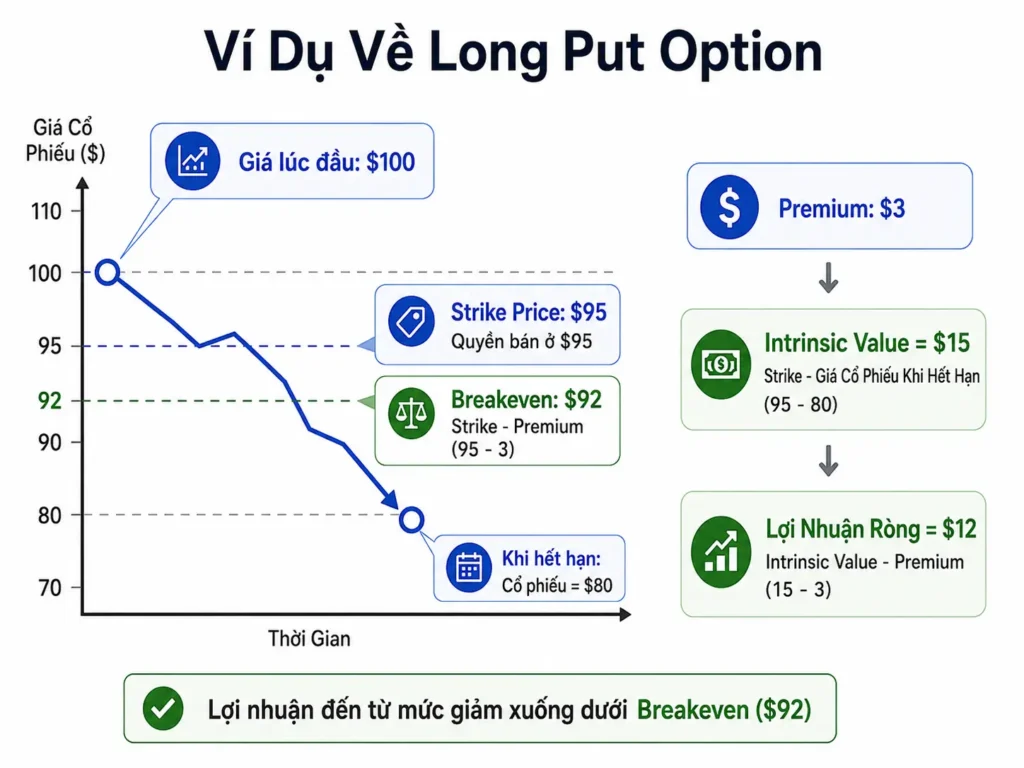

Ví dụ về long put option

Put option hoạt động theo hướng ngược lại. Giả sử cùng cổ phiếu đó đang được giao dịch ở mức $100. Một người mua put option có strike price là $95, hết hạn sau một tháng, với premium là $3 mỗi share, tương đương $300 cho một contract.

Put option này cho người mua quyền, nhưng không bắt buộc, được bán 100 shares của cổ phiếu đó ở mức $95 mỗi share. Đến ngày hết hạn, nếu giá cổ phiếu vẫn cao hơn $95, put option không có intrinsic value, bởi vì không có lý do gì để sử dụng quyền bán ở $95 khi giá ngoài thị trường đang cao hơn mức đó. Nếu hợp đồng hết hạn trong trạng thái out of the money, nó có thể expire worthless, và người mua mất khoản premium đã trả.

Nếu giá cổ phiếu giảm xuống $94, put option có $1 intrinsic value. Nhưng người mua đã trả $3 cho hợp đồng đó. Vì vậy, một lần nữa, mặc dù cổ phiếu đã đi đúng hướng kỳ vọng, vị thế vẫn đang có khoản lỗ ròng tại ngày hết hạn.

Đối với long put nếu giữ đến ngày hết hạn, breakeven price được tính bằng strike price trừ đi premium đã trả. Trong ví dụ này, $95 strike price trừ $3 premium bằng $92 breakeven. Điều đó có nghĩa là giá cổ phiếu cần phải giảm xuống dưới $92 tại ngày hết hạn thì vị thế mới bắt đầu có lợi nhuận ròng, nếu chưa tính phí giao dịch và thuế.

Nếu giá cổ phiếu giảm xuống $80 tại ngày hết hạn, put option có $15 intrinsic value. Người mua đã trả $3, vì vậy lợi nhuận ròng là $12 mỗi share, tương đương $1,200 cho một contract. Đối với long put, khoản lỗ tối đa cũng được giới hạn ở premium đã trả. Lợi nhuận tiềm năng có thể rất lớn nếu giá cổ phiếu giảm mạnh, nhưng nó không phải là vô hạn, bởi vì giá cổ phiếu không thể giảm xuống thấp hơn zero.

Rủi ro của người bán options

Cho đến đây, phần lớn nội dung tập trung vào người mua options. Nhưng mỗi người mua option luôn có một người bán ở phía bên kia của giao dịch. Đây là lúc cấu trúc rủi ro thay đổi rất lớn.

Nếu mua một option, khoản lỗ nhìn chung được giới hạn ở premium đã trả. Ngay tại thời điểm mua, người mua có thể biết được số tiền tối đa có thể mất là bao nhiêu. Nhưng nếu bán một option, mức lợi nhuận tối đa thường chỉ giới hạn ở khoản premium thu được, trong khi khoản lỗ tiềm năng có thể lớn hơn rất nhiều, tùy vào chiến lược.

Ví dụ, nếu bán một uncovered call, hay còn gọi là naked call, mức lợi nhuận tối đa chỉ là khoản premium đã thu. Nhưng nếu giá cổ phiếu tăng mạnh, khoản lỗ tiềm năng có thể theoretically unlimited, bởi vì về mặt lý thuyết, không có giới hạn tuyệt đối cho việc giá cổ phiếu có thể tăng cao đến đâu.

Nếu bán một put option, mức lợi nhuận tối đa một lần nữa cũng chỉ là khoản premium đã thu. Nhưng nếu giá cổ phiếu bên dưới sụp giảm mạnh về gần zero, người bán có thể phải chịu một khoản lỗ rất lớn, bởi vì họ có thể bị buộc phải mua cổ phiếu ở strike price trong khi giá trị thị trường của nó đã thấp hơn rất nhiều.

Đó là lý do việc bán options không tự động đồng nghĩa với “tạo thu nhập an toàn,” dù trên mạng có người trình bày nó theo cách đó. Việc thu premium có thể trông rất đều đặn trong một thời gian, nhưng nghĩa vụ đi kèm ở phía sau có thể trở nên rất nghiêm trọng khi thị trường biến động mạnh ngược lại với vị thế.

Vì sao đoán đúng vẫn có thể mất tiền?

Một trong những phần thường bị hiểu sai nhất của options là: với options, chỉ đúng về hướng đi thôi là chưa đủ. Rất nhiều người mới bắt đầu nghĩ đơn giản rằng nếu cổ phiếu sẽ tăng thì mua call, nếu cổ phiếu sẽ giảm thì mua put. Cách nghĩ này không hoàn toàn sai, nhưng nó chưa đủ.

Với một option, cần suy nghĩ ít nhất về ba điều. Thứ nhất là direction: giá sẽ đi lên hay đi xuống? Thứ hai là magnitude: giá có di chuyển đủ mạnh hay không? Thứ ba là timing: điều đó có xảy ra trước khi option hết hạn hay không?

Nếu đúng về hướng nhưng sai về mức độ di chuyển, vị thế có thể lỗ. Nếu đúng về hướng nhưng sai về thời điểm, vị thế cũng có thể lỗ. Nếu mua option ở mức giá quá đắt, vị thế vẫn có thể lỗ ngay cả khi cổ phiếu di chuyển gần đúng với kỳ vọng ban đầu. Đó là lý do options phức tạp hơn rất nhiều so với vẻ bề ngoài của nó.

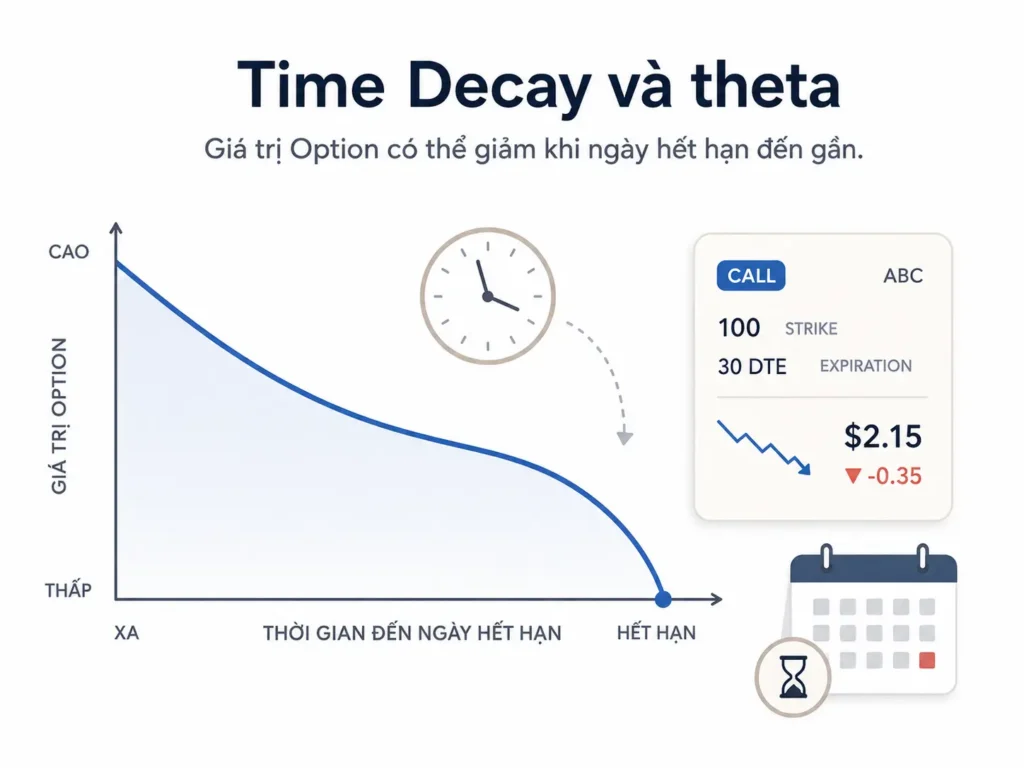

Time decay và Theta

Một rủi ro khác mà rất nhiều nhà đầu tư cá nhân chưa hiểu đầy đủ là time decay, thường được nhắc đến thông qua chữ cái Hy Lạp Theta.

Một option có time value bởi vì vẫn còn thời gian để tài sản bên dưới di chuyển theo hướng có lợi cho người mua. Nhưng khi ngày hết hạn càng đến gần, phần time value đó càng giảm xuống. Nếu các yếu tố khác không thay đổi, option thường mất dần giá trị theo thời gian khi đồng hồ tiến gần đến expiration. Quá trình mất giá này không nhất thiết diễn ra đều đặn; trong nhiều trường hợp, nó có thể tăng tốc khi hợp đồng đến gần ngày hết hạn.

Điều đó có nghĩa là đối với người mua option, thời gian thường đang chống lại họ. Hãy tưởng tượng một người mua call option vì tin rằng cổ phiếu sẽ tăng. Cổ phiếu thực sự có tăng lên một chút, nhưng không tăng đủ mạnh hoặc không tăng đủ nhanh. Mặc dù nhận định về hướng đi chưa chắc đã sai hoàn toàn, option vẫn có thể giảm giá vì thời gian đang trôi qua và hợp đồng đang tiến gần đến ngày hết hạn.

Đây là rủi ro mà nhiều người không nhìn thấy khi mới bắt đầu giao dịch options. Họ chỉ tập trung vào biểu đồ của cổ phiếu. Họ nghĩ rằng cổ phiếu tăng thì call option chắc phải có lời. Nhưng options không được định giá chỉ dựa trên giá cổ phiếu. Time matters. Volatility matters. Premium đã trả cũng matters.

Volatility và implied volatility

Một yếu tố quan trọng khác là volatility, đặc biệt là implied volatility. Không cần phải trở thành chuyên gia định giá options để hiểu ý chính. Khi thị trường kỳ vọng một cổ phiếu có thể biến động mạnh, các options gắn với cổ phiếu đó thường trở nên đắt hơn. Điều này đặc biệt thường thấy trước những sự kiện như earnings announcements.

Một người mới có thể mua call hoặc put trước kỳ công bố earnings vì kỳ vọng cổ phiếu sẽ biến động mạnh. Nhưng nếu kỳ vọng đó đã được phản ánh vào một mức premium rất đắt, giao dịch đó sẽ khó có lời hơn rất nhiều. Sau khi sự kiện diễn ra, implied volatility có thể giảm mạnh, và giá option có thể đi xuống ngay cả khi cổ phiếu có di chuyển phần nào theo hướng mà người mua dự đoán.

Đây là một lý do nữa khiến một người có thể “đúng” mà vẫn mất tiền. Họ có thể đúng rằng cổ phiếu sẽ biến động. Họ có thể đúng rằng cổ phiếu sẽ đi theo hướng nào đó. Nhưng nếu premium đã quá đắt, nếu volatility giảm sau sự kiện, hoặc nếu biến động không đủ lớn, option trade vẫn có thể không tạo ra lợi nhuận.

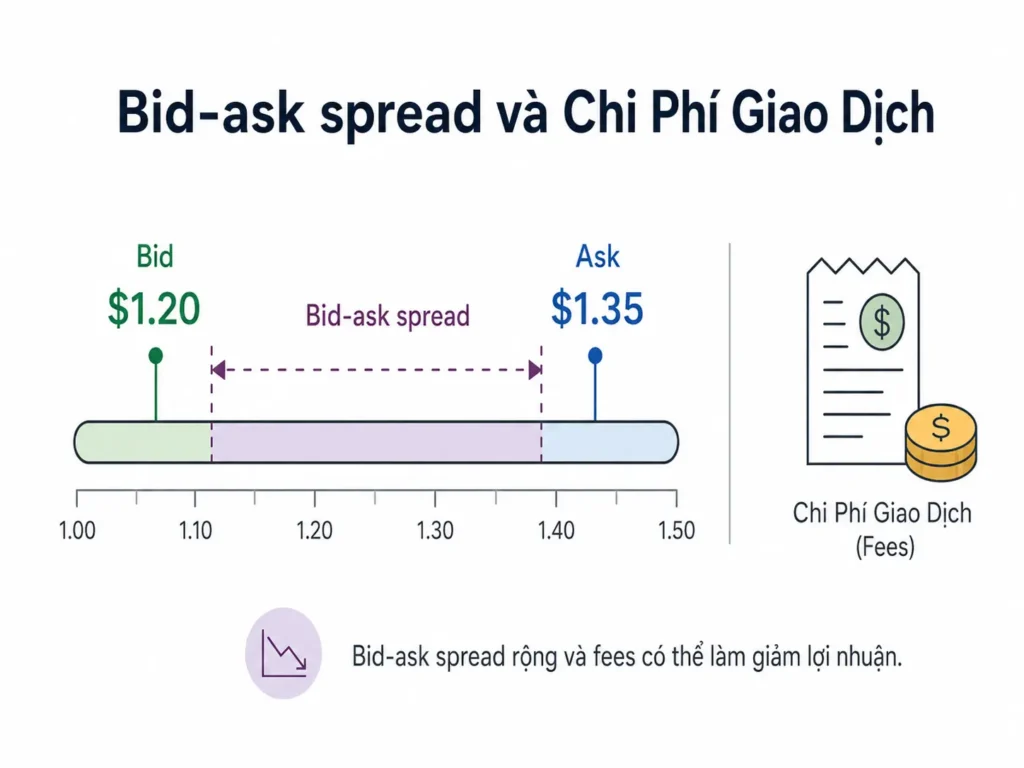

Bid-ask spread và chi phí giao dịch

Một yếu tố khác thường bị bỏ qua là bid-ask spread. Bid-ask spread là khoảng chênh lệch giữa mức giá cao nhất mà người mua sẵn sàng trả và mức giá thấp nhất mà người bán sẵn sàng nhận cho một tài sản hoặc hợp đồng.

Trong options, bid-ask spread có thể trở thành một chi phí đáng kể, đặc biệt đối với những hợp đồng ít thanh khoản, có expiration date rất ngắn, hoặc gắn với những cổ phiếu đang được chú ý mạnh trên thị trường. Một người có thể nghĩ rằng họ chỉ trả một khoản phí giao dịch nhỏ hoặc thậm chí không trả commission, nhưng chi phí thực sự có thể nằm trong spread giữa giá mua và giá bán. Spread càng rộng, người giao dịch càng phải vượt qua một rào cản lớn hơn trước khi vị thế có thể có lợi nhuận.

Vì vậy, khi đánh giá một option trade, chỉ nhìn vào hướng đi của cổ phiếu là chưa đủ. Cần hiểu premium, time decay, implied volatility, bid-ask spread, liquidity, và tất cả những yếu tố có thể làm giảm lợi nhuận hoặc làm tăng rủi ro.

Dữ liệu về retail traders giao dịch options

Những nghiên cứu về giao dịch options của nhà đầu tư cá nhân đưa ra một bức tranh khá đáng suy nghĩ. Một nghiên cứu được công bố trên Journal of Finance năm 2023 ước tính rằng nhà đầu tư cá nhân đã thua lỗ khoảng $2.1 tỷ khi giao dịch options trong giai đoạn từ tháng 11 năm 2019 đến tháng 6 năm 2021.

Một nghiên cứu khác mô phỏng danh mục từ các giao dịch options thực tế của nhà đầu tư cá nhân và phát hiện rằng hơn 75% option trades bị lỗ, đồng thời hơn một nửa số danh mục options trong mô phỏng mất hơn 90% giá trị. Các nhà nghiên cứu cũng nhận thấy nhà đầu tư cá nhân thường trả giá quá cao cho options so với mức biến động thực tế sau đó, giao dịch những hợp đồng có bid-ask spread lớn, và tiếp tục nắm giữ trong khi giá trị hợp đồng bị bào mòn theo thời gian. Trong một nghiên cứu khác về các chiến lược options phức tạp nhiều chân, nhà đầu tư cá nhân bị lỗ trung bình 16.4% chỉ trong ba ngày, và mức lỗ có xu hướng tăng lên khi chiến lược trở nên phức tạp hơn.

Điểm quan trọng không phải là bất kỳ ai đụng vào options cũng sẽ thua lỗ. Điểm quan trọng là kết quả trung bình của nhà đầu tư cá nhân trong thị trường options từ trước đến nay là rất kém, đặc biệt khi options được sử dụng để đầu cơ ngắn hạn thay vì được xây dựng như một công cụ quản trị rủi ro có tính toán rõ ràng.

Ảnh hưởng của mạng xã hội

Một trong những lý do khiến nhiều người đánh giá sai rủi ro của options là mạng xã hội. Mọi người rất nhanh chóng đăng lên một giao dịch thắng lớn. Có người biến $500 thành $10,000, và ảnh chụp màn hình đó lan truyền khắp nơi. Nhưng hiếm ai đăng 20 giao dịch thua trước hoặc sau lần thắng lớn đó. Vì vậy, người xem cuối cùng chỉ nhìn thấy một bức tranh bị bóp méo về việc giao dịch options thật sự trông như thế nào.

Người thắng lớn hiếm hoi trở thành hình ảnh quảng cáo. Còn những khoản thua lỗ phổ biến hơn rất nhiều thì lại gần như vô hình. Điều đó tạo ra một ảo tưởng nguy hiểm. Nhiều người bắt đầu tin rằng options là con đường tắt để xây dựng tài sản. Nhưng trên thực tế, họ có thể đang bước vào một trong những khu vực cạnh tranh nhất của thị trường tài chính, đối đầu với những market participants chuyên nghiệp và tinh vi hơn rất nhiều, trong khi chính họ lại chưa thật sự hiểu hết rủi ro của sản phẩm đang sử dụng.

Đó là lý do sự khác biệt lớn nhất giữa một người tham gia thị trường chuyên nghiệp và một retail trader chưa được đào tạo bài bản không chỉ nằm ở trí thông minh. Sự khác biệt quan trọng hơn thường nằm ở sự chuẩn bị, kế hoạch, và khả năng tính toán rủi ro trước khi đưa ra quyết định.

Một người chuyên nghiệp thường không bước vào một vị thế chỉ vì cảm thấy nó “có vẻ sẽ tăng” hay “có vẻ sẽ giảm.” Họ thường có một khuôn khổ rất rõ ràng: rủi ro là gì, phần thưởng tiềm năng là gì, điều gì cần xảy ra để giao dịch này có hiệu quả, điều gì có thể đi sai, mức lỗ nào là chấp nhận được, kế hoạch thoát vị thế là gì, và vị thế đó sẽ phản ứng ra sao nếu volatility thay đổi, nếu thời gian trôi qua, hoặc nếu thị trường đi ngược lại kỳ vọng ban đầu.

Nói cách khác, họ không chỉ đưa ra một dự đoán. Họ xây dựng một kế hoạch và tính toán trước nhiều kịch bản khác nhau. Trong khi đó, một nhà đầu tư cá nhân chưa được trang bị đầy đủ có thể bước vào cùng một thị trường với một quy trình yếu hơn rất nhiều: chỉ dựa vào cảm giác, một dự đoán, một mã cổ phiếu đang hot, một video trên mạng xã hội, hoặc hy vọng có thể kiếm tiền thật nhanh.

Đó không phải là đầu tư có tính toán. Đó là lao vào một rủi ro mà bản thân chưa thật sự hiểu hết, rồi để cảm xúc tiếp tục chi phối những quyết định sau đó.

Kết luận

Options không phải là sản phẩm tốt hay xấu. Đây là những công cụ tài chính hợp pháp và có giá trị sử dụng rất quan trọng. Options có thể được dùng để hedging, để quản lý mức độ rủi ro tiếp xúc với thị trường, hoặc để xây dựng những chiến lược tài chính rất cụ thể. Nhưng đồng thời, options cũng rất phức tạp. Nó bao gồm leverage, expiration, time decay, volatility, pricing, và những nghĩa vụ hoàn toàn khác nhau giữa người mua và người bán một option contract.

Nếu một người không hiểu những yếu tố đó, options có thể rất dễ trở thành một bài học cực kỳ đắt giá. Khi có ai đó quảng bá rằng options là cách bỏ ít tiền nhưng có cơ hội lời rất lớn, họ mới chỉ nói một nửa câu chuyện. Phiên bản đầy đủ hơn nên là: bỏ ít tiền có thể giúp kiểm soát một mức độ tiếp xúc với thị trường lớn hơn số tiền đó, nhưng điều đó cũng có nghĩa là có thể mất tiền nhanh hơn rất nhiều.

Đoán đúng hướng đi của giá không đảm bảo một giao dịch options sẽ tạo ra lợi nhuận. Thời gian có thể chống lại người mua option. Volatility có thể chống lại họ. Chi phí giao dịch có thể chống lại họ. Bid-ask spread có thể chống lại họ. Và dữ liệu nghiên cứu cho thấy retail traders, xét trên tổng thể, đã gặp rất nhiều khó khăn trong thị trường này.

Trước khi tham gia vào một sản phẩm tài chính phức tạp như options, điều cần thiết không phải là tìm kiếm một cơ hội lời thật nhanh, mà là hiểu rõ mình đang làm gì, rủi ro nằm ở đâu, và liệu bản thân có thật sự đủ kiến thức để đưa ra quyết định đó hay chưa.

Nội dung này chỉ nhằm mục đích giáo dục và cung cấp thông tin chung, không phải là khuyến nghị mua bán options, khuyến nghị đầu tư, hoặc lời khuyên tài chính cá nhân cho bất kỳ trường hợp cụ thể nào.

Nguồn Nghiên Cứu:

Bryzgalova, S., Pavlova, A., & Sikorskaya, T. (2023). Retail trading in options and the rise of the big three wholesalers. The Journal of Finance, 78(6), 3465–3514. https://doi.org/10.1111/jofi.13285

De Silva, T., Smith, K., & So, E. C. (2022). Losing is optional: Retail option trading and earnings announcement volatility. SSRN Electronic Journal. https://doi.org/10.2139/ssrn.4050165

Ernst, T., & Spatt, C. (2022). Payment for order flow and asset choice (No. W29883; p. w29883). National Bureau of Economic Research. https://doi.org/10.3386/w29883

Naranjo, A., Nimalendran, M., & Wu, Y. (2023). Betting on elusive returns: Retail trading in complex options. SSRN Electronic Journal. https://doi.org/10.2139/ssrn.4404393