IUL, hay Indexed Universal Life insurance, thường được trình bày như một công cụ tài chính rất hấp dẫn. Khi nghe qua, nhiều người có thể cảm thấy đây là một sản phẩm gần như có tất cả mọi thứ: vừa có thể tăng trưởng theo thị trường, vừa được bảo vệ khi thị trường đi xuống, vừa có thể tạo thu nhập miễn thuế, vừa có bảo hiểm nhân thọ cho gia đình.

Chính vì vậy, IUL thường được quảng bá như một giải pháp cho rất nhiều nhu cầu tài chính khác nhau. Cần đầu tư? Mua IUL. Cần bảo hiểm nhân thọ? Mua IUL. Cần chuẩn bị tiền học cho con? Mua IUL. Muốn để lại tài sản cho con cháu? Mua IUL. Muốn chuẩn bị về hưu? Cũng mua IUL.

Vấn đề không phải là IUL luôn luôn xấu. Trong một số hoàn cảnh nhất định, IUL có thể có vai trò trong kế hoạch tài chính, đặc biệt khi người mua thật sự cần bảo hiểm nhân thọ vĩnh viễn và có khả năng duy trì hợp đồng trong dài hạn. Vấn đề lớn hơn là cách sản phẩm này đôi khi được giải thích. Khi những chi tiết quan trọng không được nói rõ, người mua có thể nghĩ rằng mình đang mua một khoản đầu tư đơn giản, trong khi thực tế họ đang ký một hợp đồng bảo hiểm nhân thọ dài hạn, có chi phí, điều khoản, giới hạn, và cách hoạt động khá phức tạp.

IUL Thật Sự Là Gì?

IUL là viết tắt của Indexed Universal Life insurance. Đây là một dạng bảo hiểm nhân thọ vĩnh viễn, hay permanent life insurance.

Để hiểu IUL, trước tiên cần phân biệt giữa bảo hiểm nhân thọ có thời hạn và bảo hiểm nhân thọ vĩnh viễn. Term life insurance là bảo hiểm nhân thọ có thời hạn, ví dụ 10 năm, 20 năm, hoặc 30 năm. Người mua đóng phí bảo hiểm để được bảo vệ trong khoảng thời gian đó. Nếu có chuyện không may xảy ra trong thời hạn hợp đồng, công ty bảo hiểm trả quyền lợi tử vong cho gia đình. Nếu hết thời hạn và không có chuyện gì xảy ra, hợp đồng thường kết thúc.

Permanent life insurance thì khác. Nhóm này bao gồm whole life, universal life, và indexed universal life. Những hợp đồng này thường được thiết kế để kéo dài lâu hơn và nhiều hợp đồng có thêm phần giá trị tiền mặt, hay cash value, bên trong.

IUL là một loại permanent life insurance vừa có bảo hiểm nhân thọ, vừa có cash value. Phần cash value này có thể được tính lãi dựa trên một công thức liên quan đến chỉ số thị trường, ví dụ như S&P 500. Nhưng điều đó không có nghĩa là tiền của người mua được đầu tư trực tiếp vào S&P 500. Đây là điểm rất quan trọng, vì nhiều hiểu lầm bắt đầu từ chỗ này. Khi nghe “liên kết với thị trường,” nhiều người có thể nghĩ rằng mình đang đầu tư vào thị trường chứng khoán. Nhưng trên thực tế, người mua đang sở hữu một hợp đồng bảo hiểm với quy định, chi phí, giới hạn, và công thức tính lãi riêng của công ty bảo hiểm.

Chiến Lược 7702 Là Gì?

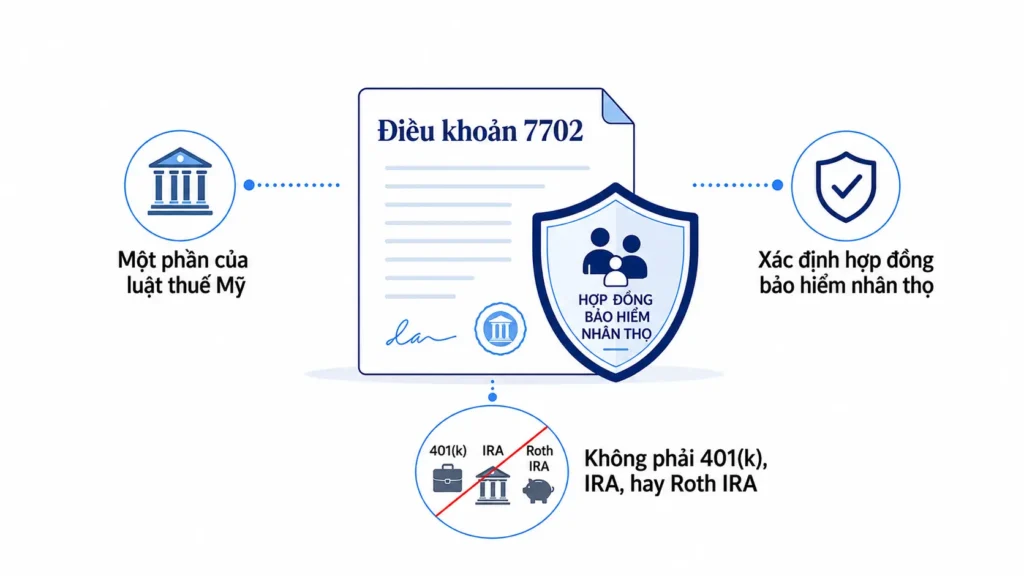

Hiện nay có một số người không gọi sản phẩm này là IUL, mà gọi là “chiến lược 7702,” “kế hoạch 7702,” hoặc “mã thuế hưu trí 7702.” Cách gọi này có thể khiến sản phẩm nghe mới hơn, chuyên nghiệp hơn, và giống như một chiến lược thuế đặc biệt.

Tuy nhiên, 7702 không phải là một tài khoản đầu tư riêng, cũng không phải là tài khoản hưu trí giống như 401(k), IRA, hay Roth IRA. Điều khoản 7702 trong luật thuế Mỹ được dùng để xác định khi nào một hợp đồng được xem là hợp đồng bảo hiểm nhân thọ cho mục đích thuế liên bang.

Nói đơn giản hơn, khi ai đó nói “chiến lược 7702,” trong rất nhiều trường hợp họ vẫn đang nói về một hợp đồng bảo hiểm nhân thọ có giá trị tiền mặt bên trong, chẳng hạn như whole life, universal life, hoặc IUL. Vì vậy, nếu được giới thiệu rằng đây không phải là IUL mà là “kế hoạch 7702,” người mua nên hỏi rõ: sản phẩm thật sự là gì, có phải hợp đồng bảo hiểm nhân thọ không, có giá trị tiền mặt không, có phí rút tiền sớm không, có chi phí bảo hiểm bên trong không, và nếu bản chất là IUL thì tại sao không gọi thẳng là IUL.

Source: U.S. Code, Title 26, Section 7702 — Life insurance contract defined: https://www.govinfo.gov/content/pkg/USCODE-2024-title26/pdf/USCODE-2024-title26-subtitleF-chap79-sec7702.pdf

Vì Sao IUL Được Quảng Bá Rất Mạnh?

Một lý do khiến IUL được quảng bá nhiều là vì câu chuyện bán hàng của sản phẩm này nghe rất hấp dẫn. Người mua có thể được nghe rằng tiền của họ có thể tăng trưởng theo thị trường, được bảo vệ khi thị trường đi xuống, có thể lấy tiền ra miễn thuế, và gia đình vẫn nhận được bảo hiểm nhân thọ nếu có chuyện không may xảy ra.

Với rất nhiều người, điều đó nghe gần như quá tốt để bỏ qua. IUL được trình bày như một sản phẩm có thể giải quyết nhiều vấn đề cùng một lúc: đầu tư, nghỉ hưu, thuế, tiền học cho con, bảo hiểm nhân thọ, và để lại tài sản cho con cháu.

Một lý do khác là cấu trúc hoa hồng. Nhiều sản phẩm bảo hiểm nhân thọ được bán qua mô hình commission, tức người bán có thể được trả hoa hồng khi hợp đồng được ký. Điều này không có nghĩa là hoa hồng luôn luôn xấu. Nhưng người mua cần hiểu rằng người giới thiệu sản phẩm có thể được trả tiền khi hợp đồng được bán. Đặc biệt, những hợp đồng bảo hiểm nhân thọ vĩnh viễn có cash value như IUL thường có phí bảo hiểm cao hơn term life insurance đơn giản, vì vậy mức hoa hồng cũng có thể cao hơn đáng kể.

Source: NerdWallet — Life insurance agent commissions: https://www.nerdwallet.com/insurance/life/learn/life-insurance-agent-commissions

IUL Có Tăng Trưởng Theo Thị Trường Nhưng Không Có Rủi Ro Thị Trường Không?

Một trong những câu nói phổ biến nhất khi IUL được giới thiệu là người mua có thể nhận được tăng trưởng theo thị trường chứng khoán nhưng không phải chịu rủi ro thị trường. Nghe qua thì rất hấp dẫn, nhưng đây chỉ là một phần của bức tranh.

Điều quan trọng cần hiểu là hợp đồng IUL có thể liên kết với một chỉ số thị trường như S&P 500, nhưng tiền của người mua thường không được đầu tư trực tiếp vào S&P 500. Thay vào đó, công ty bảo hiểm dùng một công thức để tính mức lãi được cộng vào hợp đồng, gọi là crediting method.

Công thức này có thể có nhiều giới hạn khác nhau. Cap rate là mức lãi tối đa người mua có thể nhận trong một kỳ. Participation rate là tỷ lệ người mua được hưởng từ mức tăng của chỉ số. Spread là phần bị trừ ra trước khi tính lãi.

Nếu S&P 500 tăng 10% trong một năm, điều đó không có nghĩa là cash value trong IUL sẽ tăng 10%. Tùy vào công thức của hợp đồng, sau khi áp dụng cap rate, participation rate, spread, hoặc những giới hạn khác, mức lãi được tính vào policy có thể chỉ còn 8%, 7%, 6%, hoặc một con số khác.

Ngoài ra, khi không trực tiếp sở hữu cổ phiếu hoặc quỹ chỉ số, người mua cũng không có đầy đủ những lợi ích giống như nhà đầu tư thật sự, chẳng hạn như quyền sở hữu trực tiếp, cổ tức được tái đầu tư, sự minh bạch của tài khoản đầu tư, khả năng mua bán linh hoạt, và việc hưởng trọn mức tăng trưởng nếu thị trường tăng mạnh.

Khi Thị Trường Đi Xuống, IUL Có Thật Sự Không Mất Gì Không?

Một câu nói khác thường được dùng để quảng bá IUL là khi thị trường đi xuống, người mua không bị mất gì. Điều này thường liên quan đến khái niệm mức sàn 0%.

Nếu thị trường đi xuống 10% trong một năm, người bán bảo hiểm có thể nói rằng với IUL, tiền của người mua không mất gì cả vì floor là 0%. Câu này mang lại sự an tâm cho nhiều người, nhưng chi tiết quan trọng cần hiểu là mức sàn 0% thường nói về mức lãi được tính theo công thức chỉ số, chứ không nhất thiết có nghĩa là tổng giá trị hợp đồng không thể giảm sau tất cả chi phí.

Ngay cả trong một năm hợp đồng được tính lãi 0%, hợp đồng vẫn có thể bị trừ chi phí bảo hiểm, phí quản lý, phí quyền lợi bổ sung, và những chi phí nội bộ khác. Có thể hình dung như việc sở hữu một căn nhà. Năm nay giá nhà không giảm, nhưng chủ nhà vẫn phải trả thuế bất động sản, bảo hiểm nhà, sửa chữa, bảo trì, và điện nước. Việc giá nhà không giảm không có nghĩa là không có chi phí.

Đây cũng là điểm cần hiểu khi so sánh IUL với đầu tư. Trong đầu tư, rủi ro thị trường là một phần của cái giá nhà đầu tư phải chấp nhận để có cơ hội nhận được mức tăng trưởng cao hơn trong dài hạn. Nếu một sản phẩm loại bỏ hoặc giảm bớt rủi ro thị trường, thường sẽ có sự đánh đổi ở chỗ khác, chẳng hạn như giới hạn phần tăng trưởng, chi phí bảo hiểm, phí rút tiền sớm, hoặc sự phức tạp của hợp đồng.

Bản Minh Họa IUL Có Phải Là Lời Bảo Đảm Không?

Bản minh họa, hay illustration, là một trong những phần dễ gây hiểu lầm nhất khi IUL được tư vấn. Trên giấy, con số giá trị tiền mặt có thể tăng lên mỗi năm, và đến tuổi về hưu thì nhìn rất hấp dẫn.

Nhưng bản minh họa không phải là sự bảo đảm. Nó là một dự phóng dựa trên các giả định. Có thể hình dung việc xem bản minh họa giống như xem bản đồ trước một chuyến đi xa. Bản đồ có thể nói chuyến đi mất 6 tiếng, nhưng điều đó giả định là không kẹt xe, không tai nạn, không đóng đường, không thời tiết xấu, và không dừng lại quá lâu. Chuyến đi thực tế có thể rất khác.

Bản minh họa của IUL cũng vậy. Nó phụ thuộc vào giả định về mức lãi được tính, chi phí trong hợp đồng, số tiền premium được đóng vào, và cách người mua sử dụng khoản vay từ hợp đồng sau này. Nếu chỉ nhìn vào cột dự phóng đẹp nhất, người mua có thể nghĩ đó là kết quả gần như chắc chắn sẽ xảy ra. Nhưng trong thực tế, cần xem cả phần giá trị được bảo đảm, chi phí hợp đồng, phí rút tiền sớm, giả định về khoản vay, và những kịch bản nếu mức lãi được tính thấp hơn.

Lợi Nhuận Trung Bình Của IUL Có Thể Là 7% Hoặc Hơn Không?

Một câu nói khác có thể gây hiểu lầm là lợi nhuận trung bình của IUL có thể là 7% hoặc hơn. Câu này có thể làm nhiều người nghĩ rằng họ sẽ nhận được 7% mỗi năm, hoặc 7% là lợi nhuận thật sự sau tất cả chi phí.

Nhưng IUL không hoạt động đơn giản như vậy. Con số 6%, 7%, hoặc hơn 7% thường là mức lãi minh họa trong bản illustration, chứ không phải lợi nhuận ròng thật sự của người sở hữu hợp đồng.

Hãy nghĩ đến một người đi làm kiếm được 100,000 đô một năm. Nghe qua thì rất tốt, nhưng đó là thu nhập trước khi trừ thuế, tiền nhà, tiền xe, tiền ăn uống, bảo hiểm, chi phí gia đình, và các khoản chi tiêu khác. Sau tất cả những chi phí đó, số tiền thật sự còn lại để tiết kiệm hoặc đầu tư có thể chỉ là 20,000 hoặc 30,000 đô, không phải 100,000 đô.

IUL cũng tương tự. Mức lãi được minh họa không giống lợi nhuận ròng thật sự sau tất cả chi phí và giới hạn của hợp đồng. Lợi nhuận thật sự còn phụ thuộc vào chi phí hợp đồng, chi phí bảo hiểm, giới hạn mức lãi tối đa, tỷ lệ tham gia vào mức tăng của chỉ số, phần bị trừ trước khi tính lãi, phí rút tiền sớm, lãi suất khoản vay, và cách hợp đồng được đóng tiền trong dài hạn. Nếu một công ty bảo hiểm thật sự có thể bảo đảm 7% hoặc hơn mỗi năm sau tất cả chi phí, đó sẽ là một trong những sản phẩm tài chính mạnh nhất thế giới.

Source: Colva Insurance Services — Intro to IUL analysis: https://www.colvaservices.com/intro-iul/

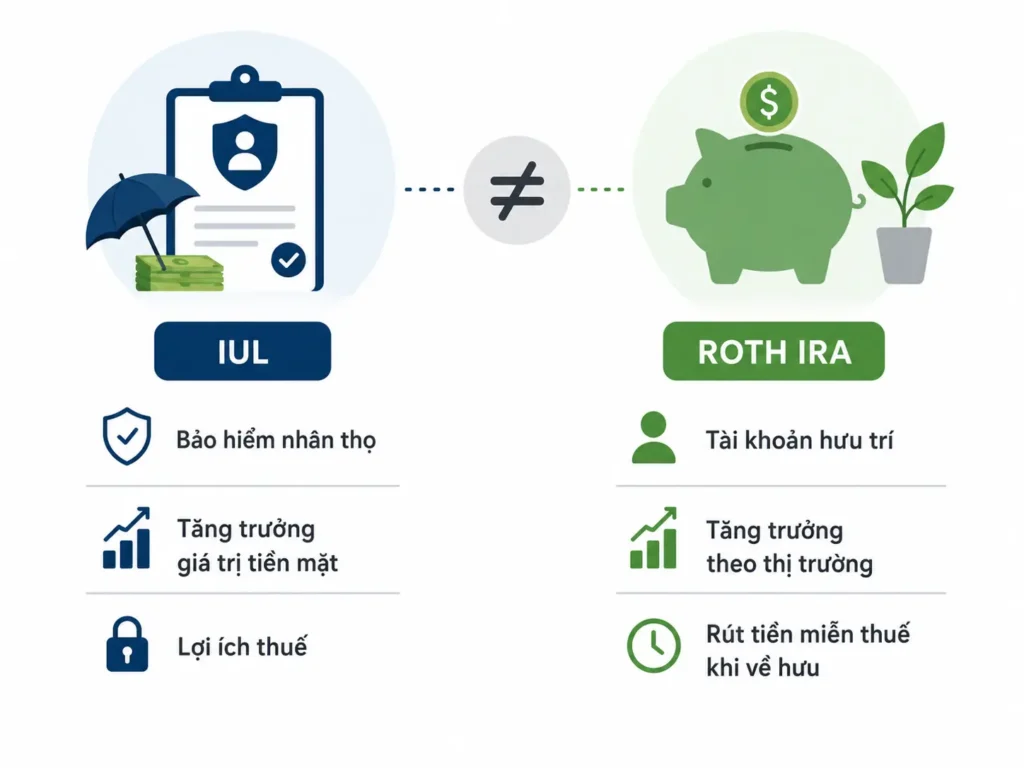

IUL Có Giống Roth IRA Nhưng Tốt Hơn Không?

Một cách so sánh phổ biến khác là IUL giống như mở tài khoản Roth IRA, nhưng còn tốt hơn. Cách trình bày này có thể khiến người mua nghĩ rằng nếu IUL tốt như vậy, họ không cần Roth IRA, Traditional IRA, hay 401(k) nữa, chỉ cần mua IUL là đủ.

Nhưng Roth IRA và IUL không phải là cùng một loại tài khoản. Roth IRA là một tài khoản đầu tư hưu trí. Mục đích chính của nó là giúp một người đầu tư cho tương lai theo một bộ luật thuế cụ thể. IUL thì khác. Mục đích gốc của nó vẫn là bảo hiểm nhân thọ. Phần giá trị tiền mặt là một tính năng bên trong hợp đồng, không phải lý do để xem nó giống như Roth IRA.

Đúng là cả Roth IRA và IUL có thể có lợi ích về thuế, nhưng lợi ích thuế không làm cho hai công cụ này giống nhau. Một cái được tạo ra trước hết để đầu tư cho hưu trí. Một cái được tạo ra trước hết để cung cấp bảo hiểm nhân thọ, rồi sau đó mới có thêm phần giá trị tiền mặt bên trong.

Lấy Tiền Từ IUL Có Thật Sự Miễn Thuế Không?

Một câu nói khác thường được sử dụng là người mua có thể lấy tiền từ IUL ra bất cứ lúc nào và không phải đóng thuế. Câu này có thể làm người mua cảm thấy rằng tiền của mình vẫn nằm đó, khi nào cần thì có thể lấy ra dùng.

Điều này có thể đúng trong một số trường hợp, nhưng cách nói đó thường làm câu chuyện nghe đơn giản hơn thực tế. Nhiều người nghe “thu nhập miễn thuế” và tưởng tượng nó giống như rút tiền từ tài khoản tiết kiệm. Nhưng với IUL, tiền thường được lấy ra thông qua khoản vay dựa trên giá trị tiền mặt của hợp đồng.

Nếu hợp đồng được thiết kế và quản lý đúng cách, khoản vay đó có thể không bị đánh thuế ngay tại thời điểm lấy ra. Nhưng nó vẫn là khoản vay. Và vì là khoản vay, nó có thể có lãi suất vay. Nó có thể làm giảm giá trị tiền mặt, làm giảm quyền lợi bảo hiểm nhân thọ, và nếu khoản vay tích lũy qua nhiều năm, nó có thể ảnh hưởng lớn đến khả năng duy trì hợp đồng.

Trong trường hợp xấu hơn, nếu hợp đồng bị mất hiệu lực, phần tiền trước đây tưởng là “miễn thuế” có thể tạo ra vấn đề thuế rất lớn sau này. Vì vậy, nếu chỉ nói đến phần miễn thuế mà không nói đến khoản vay, lãi vay, chi phí hợp đồng, và rủi ro hợp đồng mất hiệu lực, người mua chỉ đang nghe một nửa câu chuyện.

Ngân Hàng Và Người Giàu Dùng IUL, Mình Có Nên Mua Theo Không?

Một lời tư vấn khác nghe rất thuyết phục là ngân hàng và người giàu có dùng IUL, nên người bình thường cũng nên mua IUL. Nhưng không phải chiến lược nào của người giàu cũng phù hợp với mọi gia đình. Hoàn cảnh, mục tiêu sử dụng tiền, mức độ rủi ro, ngân sách, trách nhiệm gia đình, và tình hình thuế của mỗi người hoàn toàn khác nhau.

Ngân hàng, các tập đoàn, và những gia đình rất giàu có có thể dùng bảo hiểm nhân thọ cho những mục đích rất cụ thể, ví dụ như kế hoạch thừa kế, quyền lợi cho ban điều hành, kế hoạch thanh khoản, chiến lược thuế, hoặc để lại tài sản cho thế hệ sau. Họ cũng thường có đội ngũ luật sư, chuyên gia thuế, kế toán, và cố vấn tài chính cùng xem xét trước khi dùng một chiến lược phức tạp.

Một gia đình bình thường có thể không có cùng nhu cầu, cùng ngân sách, hoặc cùng đội ngũ hỗ trợ để quản lý sản phẩm đó trong dài hạn. Một chiến lược có thể hợp lý trong hoàn cảnh này, nhưng lại không phù hợp trong hoàn cảnh khác.

IUL Có Nên Thay Thế Toàn Bộ Kế Hoạch Tài Chính Không?

Một sản phẩm có nhiều tính năng không tự động trở thành một kế hoạch tài chính tốt. Một số người có thể nói rằng IUL tốt hơn tài khoản đầu tư hay tài khoản hưu trí vì nó có tăng trưởng, bảo vệ, lợi ích thuế, và bảo hiểm nhân thọ trong cùng một sản phẩm. Nghe qua thì rất hấp dẫn, nhưng việc gom nhiều tính năng vào một sản phẩm không tự động làm cho sản phẩm đó tốt hơn.

IUL không nên được bán như một sản phẩm tài chính thần kỳ có thể thay thế đầu tư, kế hoạch hưu trí, kế hoạch học phí cho con, kế hoạch thuế, và kế hoạch thừa kế cùng một lúc. Câu hỏi quan trọng là lợi ích đó đến từ đâu, chi phí là gì, người mua đang đánh đổi điều gì, và sản phẩm đó có thật sự phù hợp với hoàn cảnh riêng hay không.

Đối với nhiều người, bảo hiểm nên được dùng để bảo vệ gia đình trước rủi ro, còn đầu tư nên được dùng để xây dựng tài sản dài hạn. Hai mục tiêu này có thể hỗ trợ nhau trong một kế hoạch tài chính tổng thể, nhưng không nên bị trộn lẫn đến mức người mua không còn hiểu rõ mình đang mua gì và phải đánh đổi điều gì.

Mục tiêu không phải là né tránh bảo hiểm nhân thọ. Mục tiêu là hiểu rõ mình đang mua cái gì, vì sao mình mua nó, chi phí là bao nhiêu, và nó đóng vai trò gì trong kế hoạch tài chính dài hạn.

Disclaimer: Nội dung này chỉ nhằm mục đích giáo dục tài chính tổng quát, không phải lời khuyên đầu tư, thuế, pháp lý, bảo hiểm, hay khuyến nghị mua hoặc bán bất kỳ sản phẩm tài chính cụ thể nào. Mỗi cá nhân và gia đình có hoàn cảnh tài chính khác nhau. Trước khi đưa ra quyết định liên quan đến bảo hiểm nhân thọ, đầu tư, thuế, hoặc kế hoạch hưu trí, nên tham khảo với chuyên gia phù hợp với hoàn cảnh riêng của mình.